電子決済等代行業に関する法規制を解説

更新日:2026年1月14日

電子決済等代行業とは

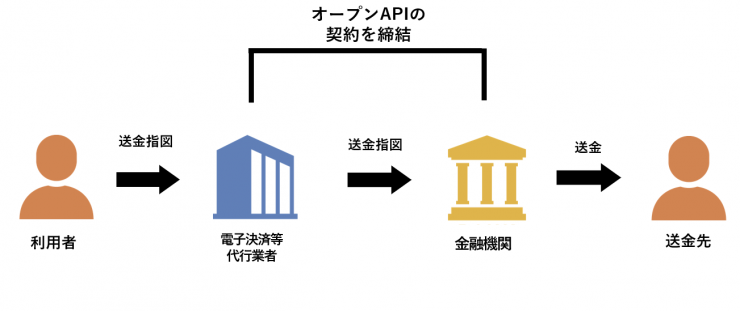

電子決済等代行業とは、銀行とオープンAPIの契約を締結し、銀行口座の送金指図や照会を行う事業です。

電子決済等代行業は銀行法上の制度であり、行いたい場合は管轄の財務局への申請が必要です。

銀行法第二条(定義等)第21項

この法律において「電子決済等代行業」とは、次に掲げる行為(第一号に規定する預金者による特定の者に対する定期的な支払を目的として行う同号に掲げる行為その他の利用者の保護に欠けるおそれが少ないと認められるものとして内閣府令で定める行為を除く。)のいずれかを行う営業をいう。

一 銀行に預金の口座を開設している預金者の委託(二以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該口座に係る資金を移動させる為替取引を行うことの当該銀行に対する指図(当該指図の内容のみを含む。)の伝達(当該指図の内容のみの伝達にあつては、内閣府令で定める方法によるものに限る。)を受け、これを当該銀行に対して伝達すること。銀行法 | e-Gov法令検索

二 銀行に預金又は定期積金等の口座を開設している預金者等の委託(二以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該銀行から当該口座に係る情報を取得し、これを当該預金者等に提供すること(他の者を介する方法により提供すること及び当該情報を加工した情報を提供することを含む。)。

以上の定義からわかるように、電子決済等代行業は2つの種類に分かれています。

第1号業務(決済指図伝達サービス)

電子決済等代行業における第1号業務とは、「預金者の銀行口座から他の銀行口座への振込等の指図を預金者の代わりに銀行に対して伝達すること」を指します。

これは、一般的に「更新系」と呼ばれ、送金サービス等に利用されています。

(例えば、複数の振込先への銀行振込の依頼をワンクリックで行うことができるサービスなど。)

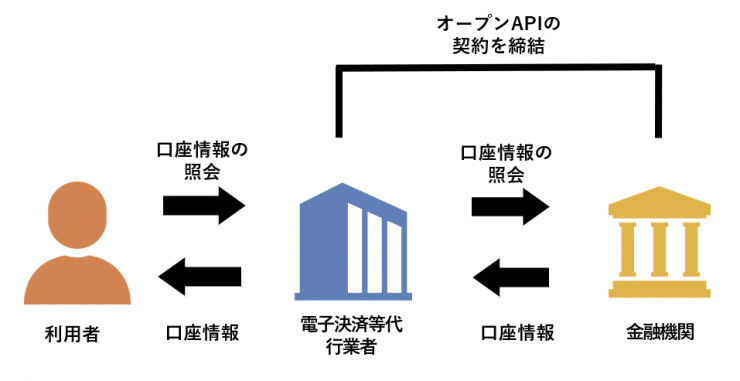

第2号業務(口座情報取得サービス)

電子決済等代行業における第2号業務とは、「預金者の銀行口座に係る残高や利用履歴等の情報を銀行から取得し、これを預金者に提供すること」を指します。

こちらは、一般的に「参照系」と呼ばれ、家計簿アプリ等に利用されています。

(例えば、預金口座の残高や利用履歴等の情報を銀行から取得・集計し、自動的に家計簿を作成するサービスなど。)

電子決済等代行業の適用除外(2024年7月改正後)

提供するスキームが法令上の電子決済等代行業に該当していても、電子決済等代行業の適用が除外される場合があります。

そのような適用除外は、銀行法施行規則の第一条の三の三で定められています。

以下ではそれぞれの具体例を挙げています。

(2024年7月の銀行法改正によって、⑤が追加されました。)

① 預金者による特定の者に対する定期的な支払を目的として行う行為

公共料金の支払い等の指図の伝達が典型的な例として挙げられます。

定期的な支払は直ちに口座引落が発生せず、不正アクセス時でも被害回復の可能性が高いことから適用除外とされていると思われます。

② 預金者による当該預金者に対する送金を目的として行う行為

同一企業で本店から支店への口座間の送金の指図の伝達や同一預金者の異なる銀行への送金等が典型的な例として挙げられます。

資金移動後も元の預金者の財産構成に影響がないため、リスクが小さいと判断され除外とされていると思われます。

③ 預金者による国、地方公共団体等に対する支払を目的として行う行為

学校への授業料の支払やふるさと納税の支払等の指図の伝達等が典型的な例として挙げられます。

支払先が公的機関で信頼性が高く、誤送金時の払戻しも円滑に行える点から適用除外とされていると思われます。

④ 預金者による商品の売買契約又は役務の提供に係る契約の相手方に対するこれらの契約に係る債務の履行のみを目的として、当該相手方又は当該契約の締結の媒介を業とする者が当該契約に基づく取引に付随して行う行為であって、当該行為に先立って、API契約を締結している銀行と当該相手方等との間で当該履行に用いる方法に係る契約を締結しているもの

預金者が行ったECモール上での売買に対して、プラットフォーム事業者が売買代金の支払のみを目的として、API契約を締結した金融機関に決済指図の伝達を行うこと等が典型的な例として挙げられます。

履行に必要な指図業務に限られるため、新たな不正リスクが低いとされ適用除外とされていると思われます。

⑤ 法人等がその属する法人等集団に属する他の法人等である預金者又は法第二条第二十一項第二号に規定する預金者等の委託を受けて行う同項各号に掲げる行為

グループ企業内の送金指示の伝達及び預金口座の情報取得等が典型的な例として挙げられます。

同一グループ内の取引であることから利用者保護の観点で大きな課題が少なく、業務効率向上を目的として適用除外とされていると思われます。

電子決済等代行業の登録要件

電子決済等代行業を行う場合、銀行法第五十二条の六十一の二に「電子決済等代行業は、内閣総理大臣の登録を受けた者でなければ、営むことができない」と明記されており、銀行法上の登録を受けなければなりません。

登録とは、行政機関がその法的要件適合性を確認し、それを公簿に登録する等々の手続を要求する仕組みをいいます。

そのため、以下の登録要件を満たしていなければ、電子決済等代行業の登録ができず、もちろん業務も行うことができません。

(1) 財産的基礎があること

電子決済等代行業を適正・確実に行っていくのに必要となる財産的基礎があることが必要です。

具体的には、純資産額がマイナスでないことが求められています。

(2) 電子決済等代行業を行う体制が整備されていること

電子決済等代行業を適正・確実に行っていけるだけの体制が整備されていることが求められています。

こちらの体制については、ドラフト審査時にチェックリスト等の記載内容から判断されます。

(3) 一定の処分を受けてから5年を経過していないこと

5年以内に電子決済等代行業等の登録取消し等の処分・廃止命令を受けていないこと、5年以内に銀行法等の罰則の適用を受けていないこと、その他欠格事由に該当しないことが求められています。

電子決済等代行業のその他規制 ‐銀行法に基づく表示‐

電子決済等代行業者は、利用者に公表しなければならない事項が明確に定められています。

(銀行法第五十二条の六十一の八第1項及び第2項の一部、銀行法第五十二条の六十一の十)

公表の方法は指定されていませんが、多くの事業者が自社のHPで当該情報を公表しています。

公表しなければならない事項は下記です。

銀行法第五十二条の六十一の八第1項で定められている事項

ここで、定められている内容は以下の5つです。

- 電子決済等代行業者の商号、名称又は氏名及び住所

- 電子決済等代行業者の権限に関する事項

- 電子決済等代行業者の損害賠償に関する事項

- 電子決済等代行業に関する利用者からの苦情又は相談に応ずる営業所又は事務所の連絡先

- その他内閣府令で定める事項

銀行法第五十二条の六十一の八第1項のその他内閣府令で定められている事項

その他内閣府令で定める事項は以下になります。

- 電子決済等代行業の登録番号

- 利用者が支払うべき手数料、報酬若しくは費用の金額若しくはその上限額又はこれらの計算方法

- 1号業務を行う場合において、為替取引の額の上限を設定している場合には、その額

- 利用者との間で継続的に電子決済等代行業を行う場合には、契約期間及びその中途での解約時の取扱い (手数料、報酬又は費用の計算方法を含む。)

- 利用者から識別符号等を取得して電子決済等代行業を行う場合には、その旨

- その他当該電子決済等代行業者の行う電子決済等代行業に関し参考となると認められる事項

銀行法第五十二条の六十一の八第2項の一部で定められている事項

第2項の一部では、以下の情報を提供しなければならないとされています。

- 電子決済等代行業と銀行が営む業務との誤認を防止するための情報の利用者への提供

銀行法第五十二条の六十一の十で定められている事項

銀行法第五十二条の六十一の十では銀行とのAPI契約の内容を公表しなければならないとされています。

定めなければならない内容は以下になります。

- 電子決済等代行業の業務に関し、利用者に損害が生じた場合における当該損害についての当該銀行と当該電子決済等代行業者との賠償責任の分担に関する事項

- 当該電子決済等代行業者が電子決済等代行業の業務に関して取得した利用者に関する情報の適正な取扱い及び安全管理のために行う措置並びに当該電子決済等代行業者が当該措置を行わない場合に当該銀行が行うことができる措置に関する事項

- その他電子決済等代行業の業務の適正を確保するために必要なものとして内閣府令で定める事項

銀行法第五十二条の六十一の十に記載されている内閣府令で定められている事項

- 電子決済等代行業者が電子決済等代行業再委託者の委託を受けて業務を行う場合において、電子決済等代行業再委託者の業務に関して、電子決済等代行業再委託者が取得した利用者に関する情報の適正な取扱い及び安全管理のために電子決済等代行業者が行う措置

- 電子決済等代行業者が当該措置を行わないときに当該銀行が行うことができる措置に関する事項

その他許認可との違い

資金移動業との違い

「電子決済代行業者」と似た事業者として「資金移動業者」がいます。

電子決済等代行業は銀行法上の制度ですが、資金移動業は資金決済法上の制度です。

資金移動業者とは、為替取引を業として営む事業者のことをいい、顧客間の資金移動を可能にするサービスを提供します。

どちらも為替取引に関わる点で共通していますが、電子決済等代行業と資金移動業では、重要な違いがあります。

電子決済等代行業(第1号業務)の場合、銀行に向けて為替取引を行うように伝達することを業にしているのに対し、資金移動業は為替取引を行うことを業としています。

必要な許認可が異なれば、別々の手続きが必要ですし、事業規制や事業者に課される義務も異なるため、注意が必要です。

電子決済等代行業者及び資金移動業者等の一覧は、以下の金融庁サイトに公表がされています。

クレジットカード番号等取扱契約締結事業との違い

電子決済等代行業は、「電子決済」と名前が付いていることから、クレジットカード決済やQRコード決済と混同しがちです。

しかし、これらの決済代行を行う業者は立替払取次業者と言い、行いたい場合にはクレジットカード番号等取扱契約締結事業者としての登録が必要です。

クレジットカード番号等取扱契約締結事業とは、販売業者に対して、クレジットカード番号等を取り扱うことを認める契約(加盟店契約)の締結を行うことを指します。

クレジットカード番号等取扱契約締結事業は割賦販売法上の制度であり、登録申請先は管轄の経済産業局となります。

銀行代理業との違い

銀行代理業は銀行法に基づき、銀行からの委託を受けて預金・融資・為替契約の締結の代理・媒介を行う業務であり、対価を銀行から受領する場合に該当します。

許可なく営むことは禁止され、兼業規制も厳格です。

一方、電子決済等代行業は顧客のために送金指図や決済手段の提供を行い、対価は利用者からの手数料が中心となる点で性質が異なります。

つまり、銀行から委託を受けて行うものは銀行代理業ですが、専ら「顧客のため」だけに行う営業は銀行代理業に含まれません。

また、電子決済等代行業はFinTech企業などのIT技術を活用した多様なサービス展開を想定しており、銀行代理業よりも柔軟な制度設計がなされています。

よくあるご質問

電子決済等代行業の登録手続きはどのように行うのですか?

登録手続きをするためには、管轄の財務局等に手続きを開始したい旨を伝える必要があります。

手続きに必要な書面は多岐にわたり、それぞれの書面のドラフトチェックを当局と行う必要があります。

電子決済等代行業の登録手続きは、どのくらいの期間がかかりますか?

状況によって異なりますが、早くて6ヶ月程度となります。

社内体制整備はいつまでに行うべきですか?

当局とのドラフトチェックの段階では予定で話を進めることができる場合がありますが、予定のままだと当局からこれ以上は審査を進めるのが難しいと言われる可能性も出てきます。

電子決済等代行業の相談はサポート行政書士法人へ

弊社では、電子決済等代行業に関する相談を受け付けています。

サービス内容は、登録申請、変更届、事業報告のサポートから、電子決済等代行業を行うための社内規程整備のサポートまで多岐にわたります。

初回の面談については無料で行っていますので、電子決済等代行業の取得を急いでいる方や書類の記載方法が分からず困っている方はお問い合わせ下さい。

初回の面談は無料で承っています。

この記事の監修者

公認AMLスペシャリスト

清水 侑