自己申告制度を利用した原産地証明

更新日:2026年8月5日

輸出産品が協定上の原産品であることを証明する方法として、一部の協定においては自己申告制度が

認められています。

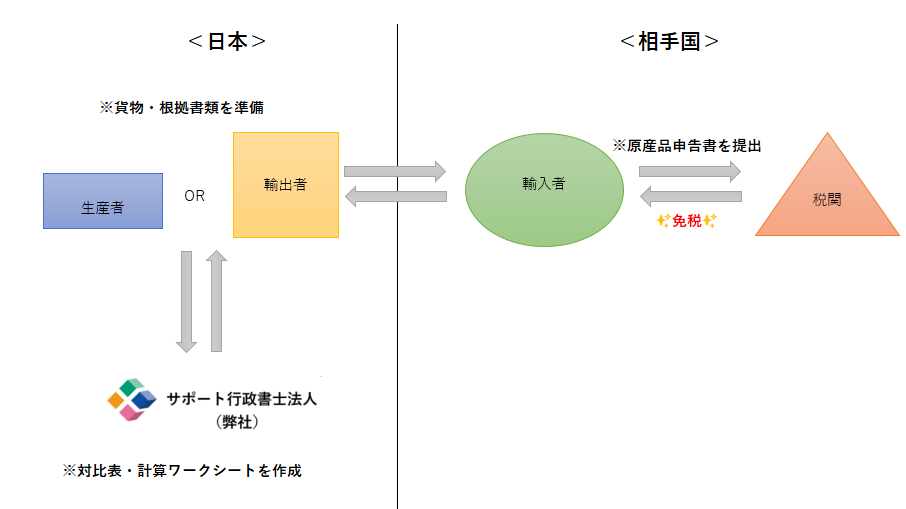

この制度では、貨物が原産品であることを証明する「原産品申告書」を輸入者、輸出者又は生産者のいずれかが、自身の有する情報に基づいて自ら作成し、輸入国税関に提出することでEPA 税率の適用を求めることができます。

自己申告とはいえ、原産品であることを証明するために根拠となる書類を揃えておく必要があるので注意が必要です。

免税までの流れ

自己申告制度について

自己申告制度を適応している協定

TPP11、日EU・ EPA、日米貿易協定、日英EPA、日オーストラリアEPA、

RCEP協定(オーストラリア、ニュージーランド、韓国)

各種書類の準備

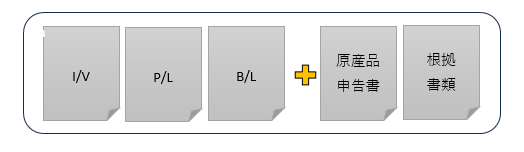

輸出国側において通常の輸出書類(インボイス、パッキングリスト、船積証券など)の他に、

「原産品申告書」の根拠となる書類(契約書や価格を示す根拠書類等)の準備が必要となります。

原産地証明書の有効期限

原産地証明書の有効期限は協定により異なります。

1回限りの輸入にのみ適用できる場合とTPP11、日EU・EPA及び日英EPAのように、同一の産品であることを条件に12か月を超えない期間内であれば複数回の輸入に適用できる場合があります。

原産品に関する書類の保存期間

原産品申告書を作成した輸出者又は生産者は、その根拠書類となる原産品に関する書類を

作成の日から5年の間(日EU・EPA及び日英EPAにおいては4年間)、保存する義務があります。

検認(事後確認)

輸入国税関が、原産地証明書に記載された貨物が本当に協定の原産地規則を満たしているか確認することを「検認」といいます。

自己申告制度では第三者機関が証明を行わないため、比較的検認が入ることが多く予想されます。

違反や虚偽申告などが判明した場合は、申告者にペナルティが課されることもあり、間違った情報を提供すると輸入者との間で大きなトラブルに発展することも考えられます。

自己申告制だからこそ万全に準備を整えておくことが大切です。

弊社にご依頼いただくメリット

1.“貴社がやるべきこと”に注力できます。

多忙な事業者の方が馴染みのない法律を適切に解釈し運用していくことは、大変です。

法律の専門家として、皆様の負担を軽減します。

貴社の本来の営業活動に時間を使うことができます。

2.迅速かつ確実な対応

当社のモットーはスピード対応。

プロジェクト単位で専門のチームを設立しています。

システム化する事で、皆様の各種申請を迅速かつ確実に代行いたします。

3.相談は無料

当社では、ご依頼前の相談は無料で受けていただくことができます。

報酬額

| サポート内容 | 報酬額(税込) |

|---|---|

| (A)基本料金 ※1 | 66,000円/1品目 |

| (B)原材料の追加(VAルールの場合) ※1 | 33,000円/1品目 |

| (B)原材料の追加(CTCルールの場合) ※2 | 3,300円/1種類 |

| (C)原産料HSコード調査 ※2 | 2,200円/1種類 |

※1:輸出産品1品目ごとの料金です。

※2:一次材料1種類ごとの料金です。

※大量・定期的な輸出のサポートについてはサービス内容により、ボリュームディスカウントも含めて正式に見積します。

特定原産地証明書のことなら専門のサポート行政書士法人へ

専門のコンサルタントがサポートいたします。全国対応いたします。