経営革新計画

更新日:2025年12月19日

このページでは、経営革新計画について解説していきます。

概要や対象者、承認申請の流れなどについてわかりやすくまとめたので、ぜひ参考にしてください。

経営革新計画とは?

対象者

特定事業者として経営革新計画の対象となる会社及び個人

| 主たる事業を営んでいる業種 | 従業員基準 (常時使用する従業員の数) |

| 製造業等 | 500人以下 |

| 卸売業 | 400人以下 |

| サービス業 | 300人以下 |

| 小売業 | 300人以下 |

特定事業者として経営革新計画の対象となる組合及び連合会

| 組合及び連合会 | 中小企業者となる要件 |

| 事業協同組合、事業協同小組合、 協同組合連合会、水産加工業協同組合、 水産加工業協同組合連合会、商工組合、 商工組合連合会、商店街振興組合、 商店街振興組合連合会 | 特になし |

| 生活衛生同業組合、生活衛生同業小組合、 生活衛生同業組合連合会、酒造組合、 酒造組合連合会、酒造組合中央会、 酒販組合、酒販組合連合会、 酒販組合中央会、内航海運組合、 内航海運組合連合会、技術研究組合 | 直接又は間接の構成員の2/3以上が 特定中小企業者であること |

目的

経営計画とは、現状から将来のあるべき姿に到達するための「道しるべ」となるものです。

経営革新計画の作成は、以下のような際に有効です。

- 具体的な商品や計画があるが、どう展開してよいか分からない

- 資金繰りを見直したい

- 国や自治体の支援策を活用したい

- 自社の体質改善をしたい

- 新たな事業を始め、企業規模を大きくしたい

- 新たな知識やアイディアがほしい

- 次のステップに行きたいがどうしてよいか分からない

- 一度立ち止まって経営を見直してみたい

メリット

経営革新計画を作成するメリットには、以下のようなものがあげられます。

- 中小企業等経営強化法に基づいた県の承認であるため、公的な信頼性を示すことができる

- 事業計画を作成し計画的な経営ができる

- 社内及び取引先に取組を簡潔に説明できる

- ノウハウや経験を後継者や社員に伝えていくしくみができる

- 事業や会社の停滞感を打破できる

- セカンドオピニオンが聞ける

活用

経営革新計画の承認を受けることで、以下のような制度において活用することができます。

- 信用保証の特例

- 日本政策金融公庫の特別利率による融資制度

- 高度化融資制度

- 食品等流通合理化促進機構による債務保証

- スタンドバイ・クレジット制度

- クロスボーダーローン制度

- 中小企業信用保険法の特例

- 日本貿易保険(NEXI)による支援措置

- 起業支援ファンドからの投資

- 中小企業投資育成株式会社からの投資

- ハンズオン支援事業(テストマーケティング)

それぞれの制度については、「経営革新計画 進め方ガイドブック」「中小企業向け補助金・総合支援サイト ミラサポplus」「中小企業ビジネス支援ポータルサイト J-Net21」などを参照してください。

計画作成・計画実施の相談先

認定経営革新等支援機関

財務及び会計等の専門知識及び中小企業に対する支援実務経験を有すと国に認定された機関です。経営資源の内容、財務内容等の分析、事業計画の策定に係る指導及び助言並びに事業実施に関する指導及び助言を行うことができます。

サポート行政書士法人は、認定経営革新等支援機関に認定されています。

都道府県等中小企業支援センター

各都道府県と政令指定都市に設置されています。

中小企業の経営全般に知見を有する民間人材であるプロジェクトマネージャー等が、中小企業関係団体や中小企業支援機関と連携しています。

相談窓口、専門家継続派遣、情報の提供等、ワンストップサービス型の支援を実施してくれます。

よろず支援拠点

国が各都道府県に設置する経営相談所です。

売上拡大や経営改善などの様々な経営課題に対する専門家が、適切な解決策を提案し、成果がでるまでフォローアップしてくれます。

中小企業基盤整備機構

全国9つのブロックに設置されています。

専門家相談窓口、専門家の派遣事業、施策情報の提供等、様々な支援事業を実施されています。

承認を受けるための手続き

| 1 | 都道府県担当部局等へ問い合わせ |

| 2 | 必要書類の作成・準備 |

| 3 | 各都道府県担当部局、国の地方機関等への申請書の提出 |

| 4 | 都道府県知事、国の地方機関等の長の承認 |

経営革新計画の作成にあたって

記載内容

経営革新計画には、次に掲げる事項を記載しなければならない。

①経営革新の目標

②経営革新による経営の向上の程度を示す指標

③経営革新の内容及び実施時期

④経営革新を実施するために必要な資金の額及びその調達方法

⑤特定事業者が経営革新に係る試験研究のための費用に充てるためその直接又は間接の構成員に対し負担金の賦課をしようとする場合にあっては、その賦課の基準

特定事業者とは、第二条第五項第七号及び第八号に掲げる者に限ります。

「経営の相当程度の向上」とは

経営革新は、「事業者が新事業活動を行うことにより、その経営の相当程度の向上を図ること」と定義されています。①「付加価値額」又は「一人当たりの付加価値額」の伸び率

②「給与支給総額」の伸び率

| 「付加価値額」 又は「一人当たりの付加価値額」の伸び率 | 「給与支給総額」の伸び率 | |

| 事業期間が3年の場合 | 9%以上 | 4.5%以上 |

| 事業期間が4年の場合 | 12%以上 | 6%以上 |

| 事業期間が5年の場合 | 15%以上 | 7.5%以上 |

付加価値額

付加価値額=営業利益+人件費+減価償却費

一人当たりの付加価値額は、勤務時間によって人数を調整してください。

従業員数の定義については、付加価値額の定義と整合性のとれるものとすることが必要です。

財務及び会計等の専門知識及び中小企業に対する支援実務経験を有すと国に認定された機関です。

給与支給総額

給与支給総額=役員報酬+給料+賃金+賞与+各種手当

「各種手当」には、残業手当、休日手当、家族(扶養)手当、住宅手当等を含み、給与所得とされない手当(退職手当等)及び福利厚生費は含みません。

「新事業活動」とは

経営革新計画を作成することにより、「新たな取り組み」の目標、重点課題等が明らかになり、進歩状況確認により機能的に事業を行うことができます。①新商品の開発又は生産

②新役務の開発又は提供

③商品の新たな生産又は販売の方式の導入

④役務の新たな提供の方式の導入

⑤技術に関する研究開発及びその成果の利用その他の新たな事業活動

個々の中小企業者にとって「新たな事業活動」であれば、既に他社において採用されている技術・方式を活用する場合でも原則として承認の対象となります。

①業種毎に同業の中小企業の当該技術等の導入状況

②地域性の高いものについては、同一地域における同業他社における当該技術等の導入状況

について既に相当程度普及している技術・方式等の導入については、承認対象外となります。

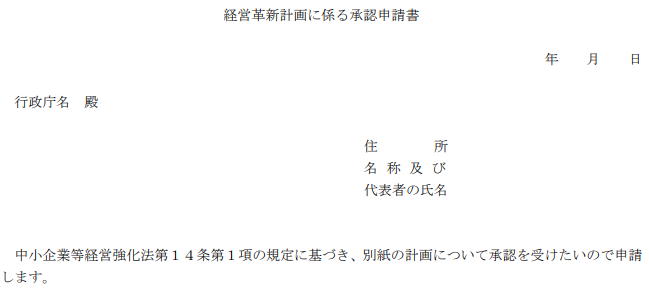

書類の書き方

様式第13

必要情報を記入します。

別表1

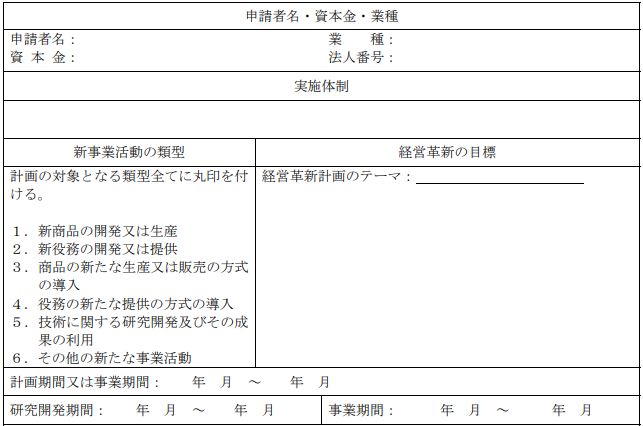

実施体制

自社の経営革新を大学・公設試験研究機関・他の企業などと連携して行う場合には、その連携先と連携内容について記載してください。

経営革新計画のテーマ

経営革新の内容を簡潔にまとめたテーマを記載してください。

計画期間

3~5年の期間で計画を定めて記載してください。計画期間が「研究開発期間」と「事業期間」にわかれる場合は、合計3~8年の期間で定め、その内訳を書いてください。

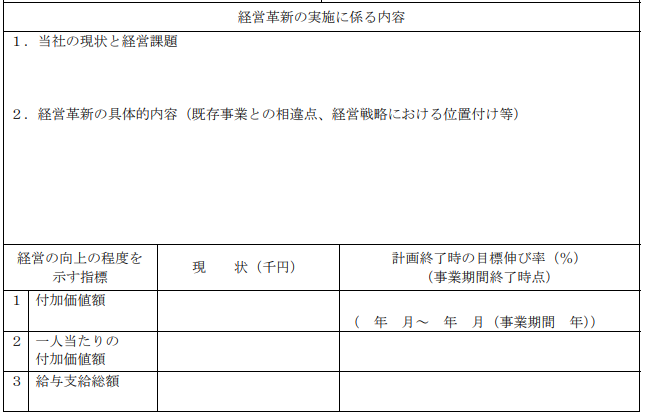

経営革新の実施に係る内容

新たな取組のポイント及びその必要性について考慮し、新事業活動の類型に則して、新たな取り組みの内容を具体的に記述してください。

外国関係法人等と共同で事業を行う場合は外国関係法人等の役割を具体的に記載してください。

計画終了時の目標伸び率

事業期間の年数と、付加価値額又は一人当たりの付加価値額の伸び率と給与支給総額の伸び率を記入してください。

伸び率の算出は、小数点以下第2位を四捨五入したものを記載してください。

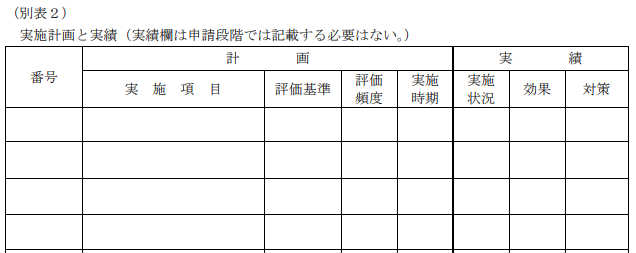

別表2

番号

1、2、1-1、1-2、1-1-1、1-1-2というように、実施項目を関連付けて記載してください。評価基準

定量化できるものは定量化した基準を設定することとするが、定性的な基準でも可とされています。

評価頻度

自社で計画の進捗状況を評価する頻度又は時期を毎日、毎週、毎月、隔月、半年、1年、半年後、1年後などと記載してください。

実施時期

実施項目を開始する時期を4半期単位で記載してください。

「1-1」は1年目の計画の第1四半期を、「2-4」は2年目の第4四半期を表します。

実績

経営革新計画が実施された後、申請者が計画の実施状況を把握することを容易にするためのものです。

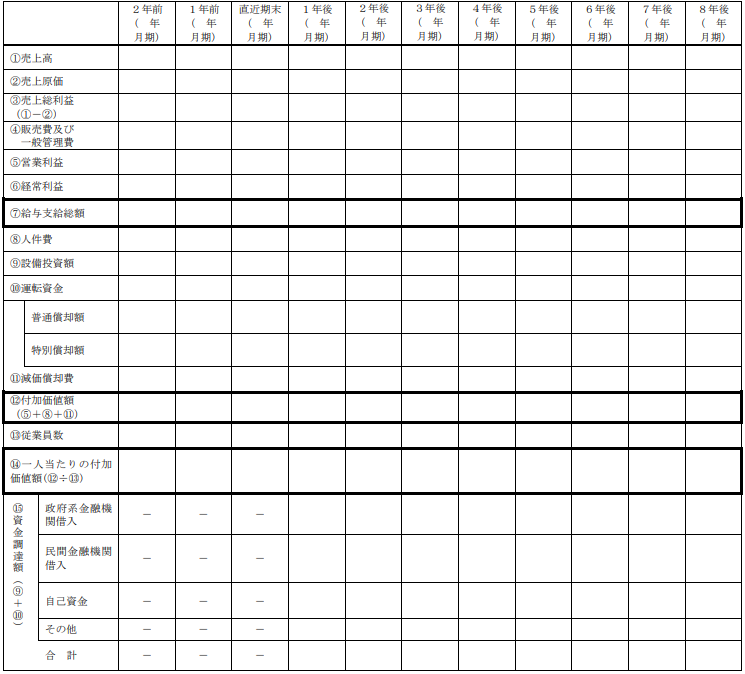

別表3

計画期間に応じて、3~8年後まで計画数値を記載してください。

「付加価値額」: 営業利益+人件費+減価償却費

「一人当たりの付加価値額」: 付加価値額÷従業員数

「営業利益」: 売上総利益(売上高-売上原価)-販売費及び一般管理費

「給与支給総額」: 役員報酬+給料+賃金+賞与+各種手当

付加価値額等の算出方法

- 人数、人件費に短時間労働者、派遣労働者に対する費用を算入すること

- 減価償却費にリース費用を算入すること

- 従業員数について就業時間による調整を行うこと

経営計画及び資金計画

- 直近3年間の決算書から記入すること

- 創業3年末満の場合は、記入できる範囲を記載すること

- 資金調達額については、計画期間の間のみ記載すること

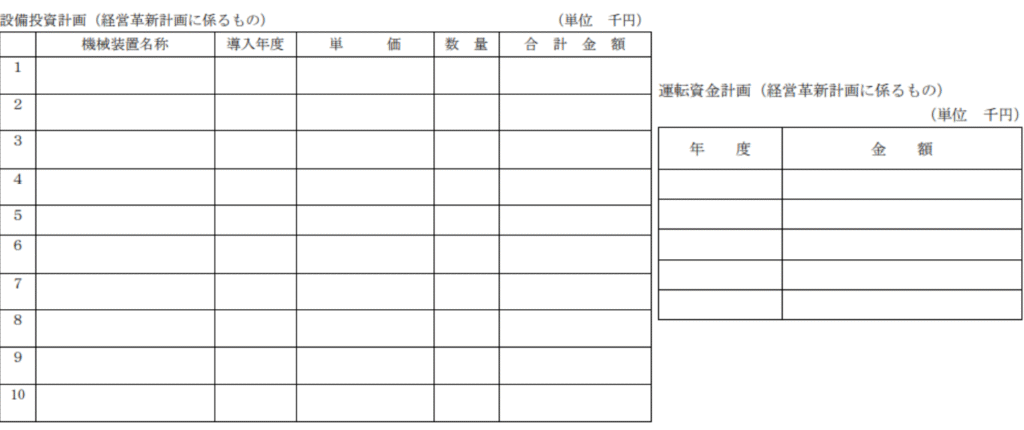

別表4

設備投資計画

組合の場合又はグループの場合、参加する構成員毎に別表4を作成してください。

事業を進めるにあたり新たに導入する機械装置を記入してください。

外国関係法人等が海外で購入するものは[ ]書きで記入してください。

運転資金計画

海外における事業に必要な運転資金は[ ]書きで記入してください。(外国関係法人等は外数、海外支店は内数)

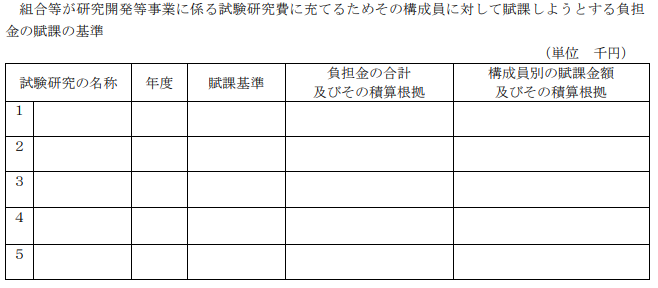

別表5

「賦課基準」については、生産数量(金額)、従業員数、出資金等具体的に記載してください。

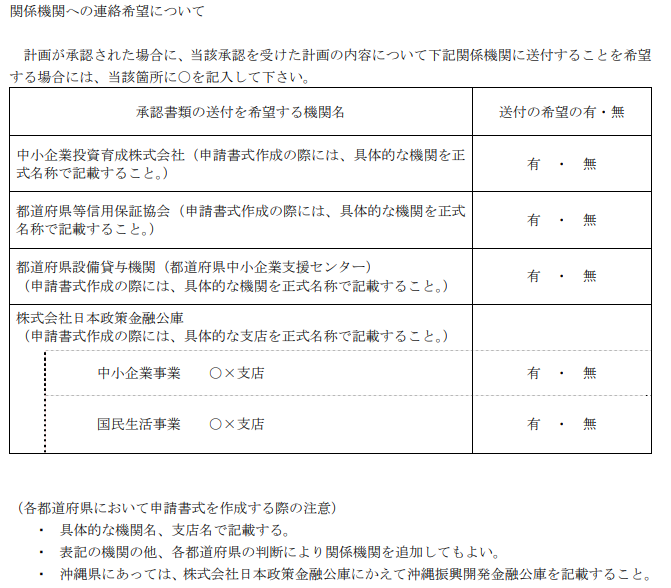

別表6

希望する支援策について「有」に○を付けてください。

別表7

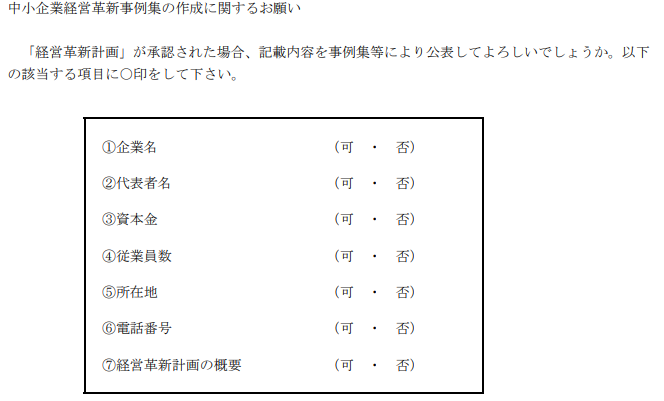

「可」と回答された方のうち、付加価値額又は一人当たりの付加価値額を年率3%以上及び給与支給総額を年率1.5%以上伸ばした企業について、事例集に掲載されることがあります。

提出書類

都道府県によっては、以下の申請書類の他、提出する資料等がある場合がありますので、提出する都道府県にご確認ください。

複数の中小企業者、組合等で共同で申請する場合は、参加している全ての個別中小企業者についてそれぞれ書類を用意し、申請先に提出してください。

本省や地方局が申請先になる場合であって、計画の事業内容が複数の省庁にまたがる場合には、各省庁の長等の連名にて申請書を作成する必要があります。

単独の中小企業者が申請する場合

・様式第13、別表1~4、別表6,7の正本1通

別表5は記入の必要はありません。

・上記の写し1通

・中小企業者の定款

・中小企業者の直近2期間の事業報告書、貸借対照表、損益計算書

これらが無い場合、直近1年間の事業内容の概要を記載した書類

複数の中小企業者が共同で申請する場合

・様式第13、別表1~4、別表6,7の正本1通

様式第13には、代表会社の住所、名称、代表者の氏名を記入してください。

代表会社が複数ある場合には、連名にて申請書を記載してください。

別表1、2、6、7については、共同申請書の分をとりまとめ、代表会社が記入してください。

別表1の「経営の向上の程度を示す指標」の欄の「付加価値額」、「一人当たりの付加価値額」及び「給与支給総額」については、共同申請書全体の指標を計算の上、別表1に記載してください。

別表3、4については、各個別企業毎に記載し、右肩に参加企業名を記入してください。

・上記の写し1通

・中小企業者の定款

・中小企業者の直近2期間の事業報告書、貸借対照表、損益計算書

これらが無い場合、直近1年間の事業内容の概要を記載した書類

・企業名、所在地、代表者名、連絡先を記載した個別参加企業のリスト

単一の組合で申請する場合

計画に参加する構成員がいない場合は、構成員分の別表等は不要です。

・様式第13、別表1~7の正本1通

様式第13には、組合の住所、名称、代表者の氏名を記入してください。

別表1、2、5、6、7については、共同申請書の分をとりまとめ、代表会社が記入してください。

別表1の「経営の向上の程度を示す指標」の欄の「付加価値額」、「一人当たりの付加価値額」及び「給与支給総額」については、参加する組合の構成員等全体の指標を計算の上、別表1に記載してください。

別表3、4については、参加する組合及び組合の構成員等毎に記載し、参加する組合の構成員等の企業名を記入してください。

・上記の写し1通

・組合の定款

・組合の直近2期間の事業報告書、貸借対照表、損益計算書

これらが無い場合、直近1年間の事業内容の概要を記載した書類

・企業名、所在地、代表者名、連絡先を記載した個別参加企業のリスト

複数の組合が共同で申請する場合

・様式第13、別表1~7の正本1通

様式第13には、代表組合の住所、名称、代表者の氏名を記入してください。

代表組合が複数ある場合には、連名にて申請書を記載してください。

別表1、2、5、6、7については、共同申請書の分をとりまとめ、代表会社が記入してください。

別表1の「経営の向上の程度を示す指標」の欄の「付加価値額」、「一人当たりの付加価値額」及び「給与支給総額」については、参加する組合の構成員等全体の指標を計算の上、別表1に記載してください。

別表3、4については、参加する組合及び組合の構成員等毎に記載し、参加する組合の構成員等の企業名を記入してください。

・上記の写し1通

・組合の定款

・組合の直近2期間の事業報告書、貸借対照表、損益計算書

これらが無い場合、直近1年間の事業内容の概要を記載した書類

・企業名、所在地、代表者名、連絡先を記載した個別参加企業のリスト

申請先

個別特定事業者による、又は個別特定事業者が共同で行う申請の場合

| 申請者 | 申請先 | |

| 1社単独の場合 | 本社所在地 | |

| 複数社共同/代表1社の場合 | 代表社の本社所在地 | |

| 複数社共同 /代表複数社の場合 | 本社所在地が 同一の地方局管内の場合 | 事業所管省庁の地方局 又は経済産業省の地方局 |

| 本社所在地が 同一の地方局管内でない場合 | 事業所管省庁 又は中小企業庁 | |

組合等による申請の場合

| 申請者 | 申請先 | |

| 1組合等単独の場合 | 事業場所が事務所所在県内の場合 | 事務所所在県 |

| 事業場所が事務所所在県を含む複数県の場合 | 当該県を管轄区域に含む 事業所間省庁の地方局 又は経済産業省の地方局 | |

| 事業場所が全国の場合 | 事業所管省庁 又は中小企業庁 | |

| 複数組合等その他共同の場合 /代表1社 | 事業場所が代表の組合等の 事務所所在地県内の場合 | 事務所所在県 |

| 事業場所である事務所所在県を含む 複数県が同一の地方局管内の場合 | 事業所管省庁の地方局 又は経済産業省の地方局 | |

| 事業場所である事務所所在県を含む 複数県が同一の地方局管内でない場合 | 事業所管省庁 又は中小企業庁 | |

経営革新計画のことならサポート行政書士法人へ

これで合ってるのかな・・・

そんな方は「サポート行政書士法人」にご相談ください。

複雑な条件でも、高い事業計画書の作成能力を持つ専門スタッフが、豊富な経験をもとに、採択率の高い申請書作成をしてくれます。

![[手順]カタログ型:実績報告](https://www.shigyo.co.jp/cms/wp-content/plugins/contextual-related-posts/default.png "[手順]カタログ型:実績報告")