効果報告

更新日:2025年7月8日

◆もくじ◆

はじめに

このページでは、効果報告について解説します。

手順に沿って解説しています。必要なポイントはしっかり押さえているので、「まずは全体像を知りたい」という方も、「登録を本格的に考えている」という方も、ぜひ参考にしてくださいね!

効果報告の流れ

| 1 | 補助事業者 | 申請マイページにログイン |

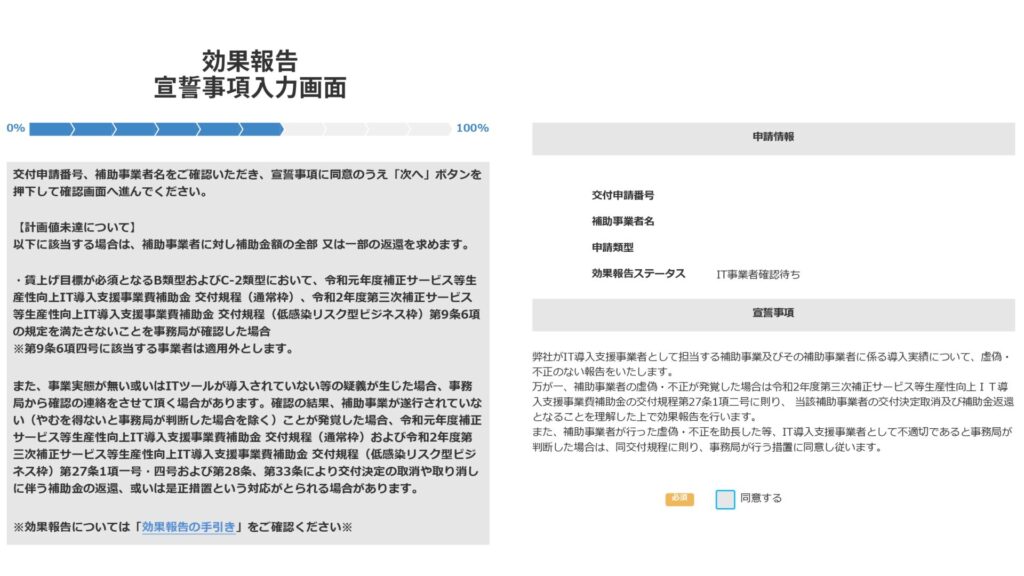

| 2 | 補助事業者 | 宣誓事項の確認・同意 インボイス対応枠では実績値入力時に確認・同意 |

| 3 | 補助事業者 | 実績数値入力 |

| 4 | IT導入支援事業者 | IT事業者ポータルログイン |

| 5 | IT導入支援事業者 | 宣誓事項の確認・同意 |

| 6 | IT導入支援事業者 | 実績数値確認(必要に応じて訂正依頼) |

| 7 | 補助事業者 | 申請マイページにログイン |

| 8 | 補助事業者 | 実績数値確認(必要に応じて訂正) 訂正する場合再度IT導入支援事業者の確認が必要 |

| 9 | 補助事業者 | 事務局に提出 |

| 10 | 事務局 | 事務局受領・審査 |

| 効果報告完了 | ||

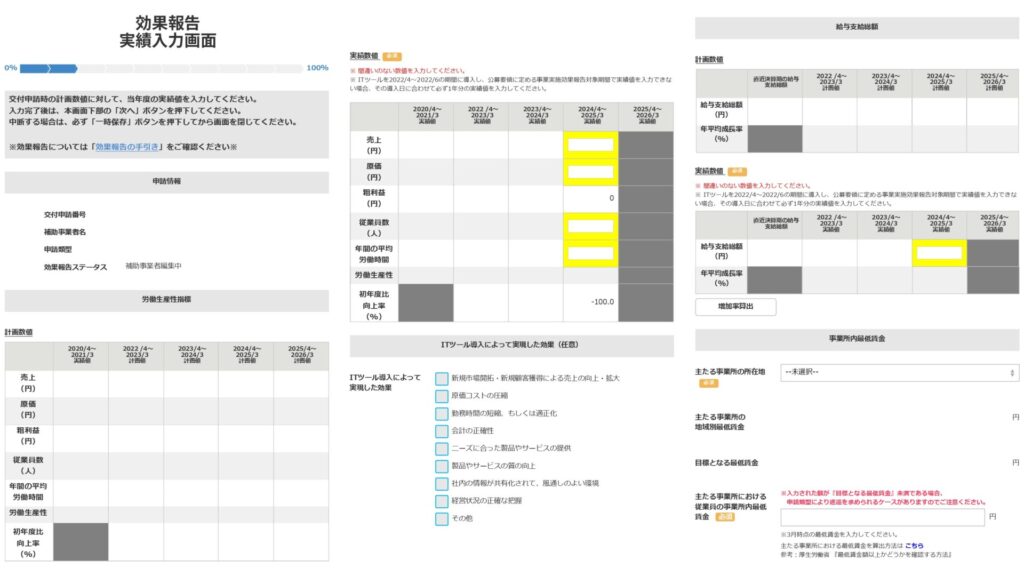

【補助事業者】実績数値入力

黄色枠の部分に実績値を入力します。

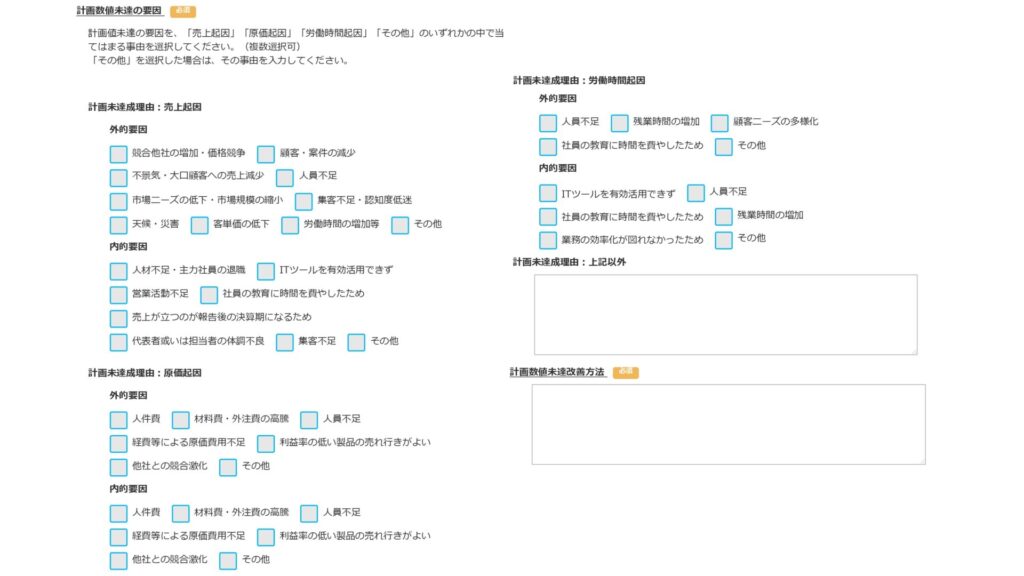

実績数値が計画数値を達成していない場合、以下の「計画数値未達の要因」の記載を求められます。

【補助事業者】経営課題・関心施策入力

【補助事業者】IT導入支援事業者へ確認依頼

【IT導入支援事業者】交付申請検索

IT事業者ポータルにログインし、確認依頼が送信されてきた交付申請を選択します。

【IT導入支援事業者】宣誓事項同意

同意後、補助事業者が入力した実績数値を確認します。

必要に応じて、補助事業者に訂正依頼を行うことができます。

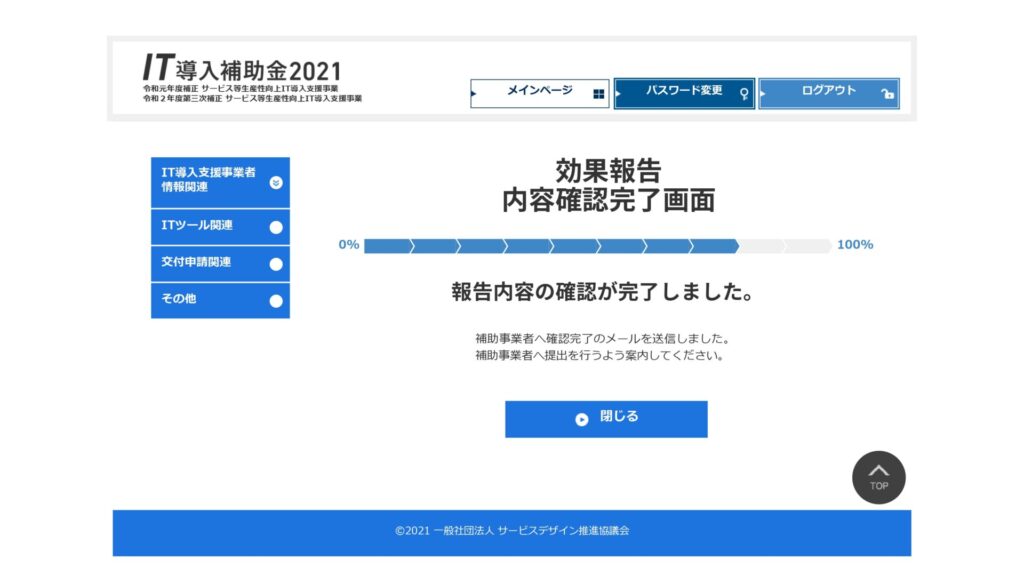

【IT導入支援事業者】確認完了

【補助事業者】提出

IT導入支援事業者からの確認を受け、必要に応じて修正を行います。

修正の必要がない場合は、内容を再度確認し、「提出する」を押下してください。

これで効果報告は終了です。

効果報告の期間

枠ごとによって報告対象期間は異なります。

通常枠

通常枠では計画期間前・1年度目・2年度目・3年度目の効果報告が必要です。

1年度目・2年度目・3年度目は、年度終了後の4月から1月が効果報告の提出期間となっています。

インボイス枠(インボイス対応類型・電子取引類型)

インボイス枠では計画期間前・1年度目・3年度目(交付申請時点より決算期を3期経過した事業年度)の効果報告が必要です。

1年度目・3年度目は、年度終了後の4月から1月が効果報告の提出期間となっています。

セキュリティ対策推進枠

セキュリティ対策推進枠では計画期間前・1年度目・3年度目(交付申請時点より決算期を3期経過した事業年度)の効果報告が必要です。

1年度目・3年度目は、年度終了後の4月から1月が効果報告の提出期間となっています。

複数社連携IT導入枠

生産性向上に係る数値目標に関する情報(営業利益、人件費、減価償却費、従業員数及び就業時間等)などに基づき算出する労働生産性の向上率を代表事業者がグループ構成員から収集し、提出します。

複数社連携IT導入枠では1年度目・2年度目の効果報告が必要です。

年度終了後の4月から1月が効果報告の提出期間となっています。

事業計画期間において以下に該当する場合、「補助事業名」「代表事業者名」「補助事業グループの構成員数」をホームページで公表されます。

- 労働生産性の年平均成長率が5%に達しなかった場合

- IT導入補助金2023・2024の通常枠または複数社連携IT導入枠で交付決定を受けた事業者がいて、労働生産性の年平均成長率が6%に達しなかった場合

- 効果報告を行わなかった場合

補助金返還について

事業場内最低賃金の増加目標が未達の場合

通常枠において、効果報告時の直近月時点で達成できていない場合、補助金の額の全部若しくは一部の返還を求められます。

付加価値額(付加価値額=営業利益+人件費+減価償却費)増加率が年平均成長率1.5%に達しない場合や、天災など事業者の責めに帰さない理由がある場合は求められません。

1年度目で未達の場合全額、2年度目で未達の場合2/3、3年度目で未達の場合1/3が返金対象となります。

給与支給総額の増加目標が未達の場合

通常枠において、事業計画終了時点で、給与支給総額の年平均1.5%以上の増加目標が達成できていない場合は、補助金の全部の返還を求められる場合があります。

給与支給総額の年率増加率平均が「付加価値額の年率増加率平均/2」を超えている場合や、天災など事業者の責めに帰さない理由がある場合求められません。

賃上げ目標策定による加点を受けたが達成できなかった場合

通常枠・インボイス枠・セキュリティ対策推進枠において、効果報告で未達が報告されてから18カ月、中小企業庁が所管する他の補助金への申請では、正当な理由が認められない限り大幅に減点されます。

ものづくり・商業・サービス生産性向上促進補助金、小規模事業者持続化補助金、事業承継・引継ぎ補助金、成長型中小企業等研究開発支援事業(Go-Tech事業)、事業再構築補助金(中小企業省力化投資補助事業を含む)などが該当します。

IT導入補助金のことならサポート行政書士法人へ

これで合ってるのかな・・・

そんな方は「サポート行政書士法人」にご相談ください。

複雑な条件でも、高い事業計画書の作成能力を持つ専門スタッフが、豊富な経験をもとに、採択率の高い申請書作成をしてくれます。