カタログ型:交付申請

更新日:2025年7月24日

このページでは、中小企業省力化投資補助金の交付申請について解説します。

複雑で難しく感じる内容かもしれませんが、必要なポイントはしっかり押さえているので、「まずは全体像を知りたい」という方も、「登録を本格的に考えている」という方も、ぜひ参考にしてくださいね!

交付申請について

交付申請回数に関わらず、1度の交付申請で申請できる製品は1種類のみです。

複数種類の製品を1度に申請することはできません。

複数の交付申請を同時に行うことはできません。

2回目以降の交付申請はそれ以前の申請において補助金が交付された後に可能になります。

交付申請の流れ

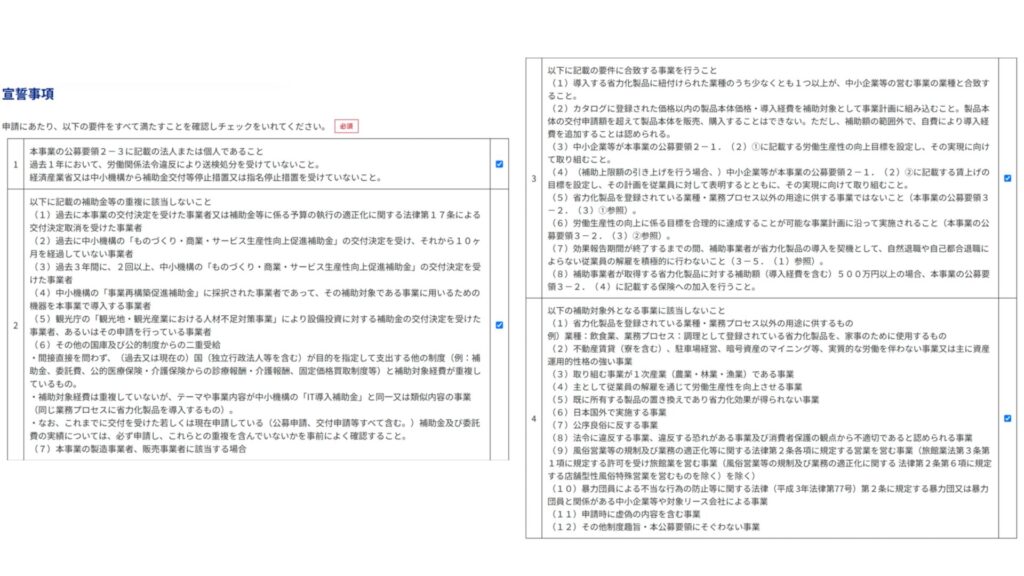

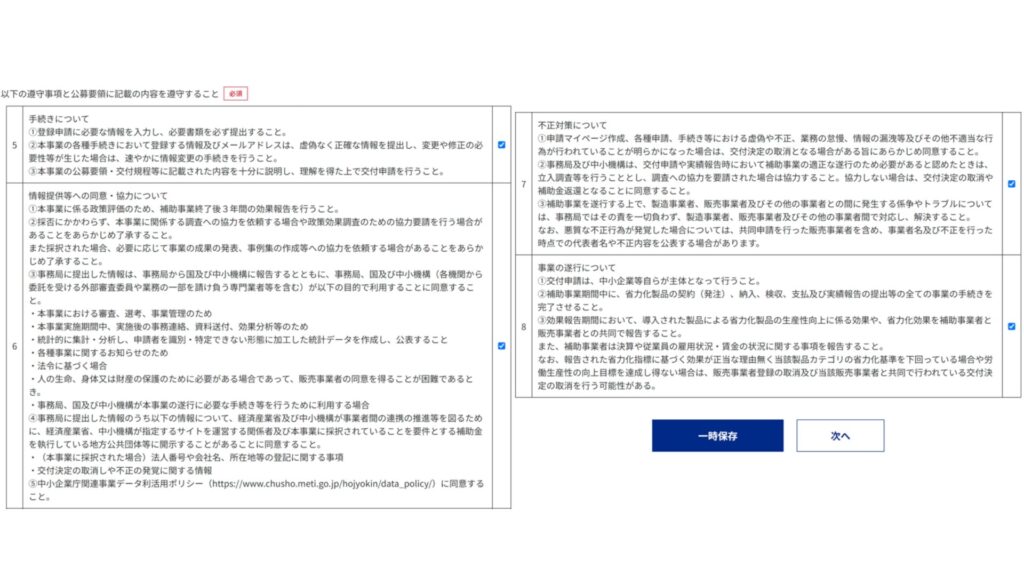

宣誓

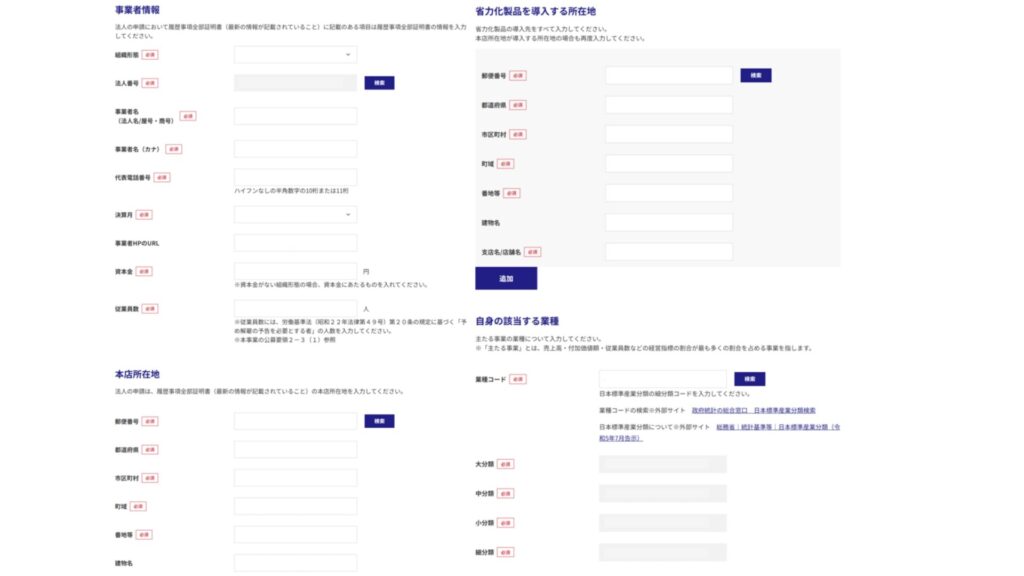

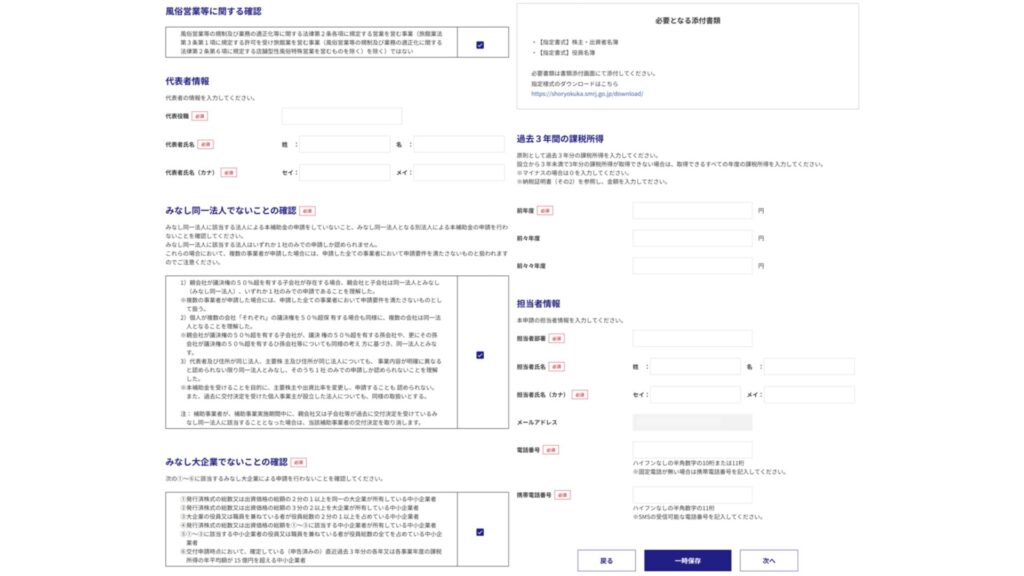

基本情報入力

基本情報入力

業種・人手不足に関する情報入力

中小企業等は、人手不足である理由をいずれか1つ選択し、それぞれの理由に必要となる書類を提出してください。

人手不足に該当しない場合、申請の対象とはなりません。

- 平均残業時間が30時間を超えていることを示す書類の提出

【指定様式】時間外労働時間 - 従業員数が前年度比で5%以上減少したことを示す書類の提出

【指定様式】従業員減少の確認用 - 採用活動を行ってきたことを示す書類

求人募集したことを証明する書類(現在掲載しているまたは直近1年以内に掲載していたもの) - その他、省力化を推し進める必要に迫られている場合

交付申請の入力欄にて詳細に説明をしてください。これを選択した場合、省力化投資の必要性をより厳格に審査するため、採択結果の通知が大幅に遅れる可能性があります。

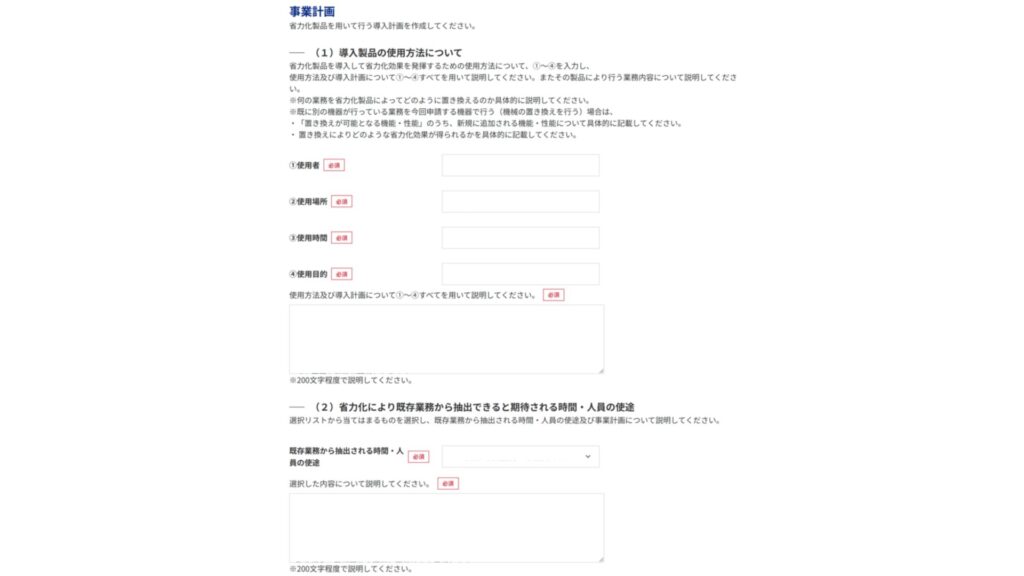

事業計画

使用者

業務において省力化製品を使用する者を入力してください。

使用場所

省力化製品を使用する場所を入力してください。

使用時間

省力化製品を業務にて使用する時間を入力してください。

使用目的

省力化製品の使用目的を端的に入力してください。

以下の観点を踏まえ、使用方法及び導入計画について、使用者・使用場所・使用時間・使用目的のすべてを用いて説明してください。

- 省力化製品をどの業務にて使用するのか

- 現在行っているどのような業務を、今後省力化製品が担うことになるのか

- 省力化製品を具体的にどのように使用するのか

- 現在どのような状況下にあり省力化製品を必要としているのか

- 現在の人手不足が、省力化製品を導入することによりどのように改善されていくのか

省力化により既存業務から抽出できると期待される時間・人員の使途

- 今後の従業員の減少に対する業容維持(時短営業の回避など)のため

- 従業員の負担軽減のため

- 新規の受注獲得・業容拡大のため

- その他

現在の労働環境や抱える課題等、省力化製品に置き換わる前の業務実態について説明し、更に使用者・使用場所・使用時間・使用目的で選択した時間・人員の使途について詳しく説明してください。

賃金に関する情報入力

(a)事業場内最低賃金を45円以上増加させること

- 交付申請時「交付申請時点の直近月の最低賃金者の賃金台帳」

- 実績報告時「実績報告時点の直近月の最低賃金者の賃金台帳」

(b)給与支給総額を6%以上増加させること

- 交付申請時 書類の提出はありません。※計画値の入力のみ

- 実績報告時「交付申請時点の直近月の全従業員の賃金台帳」「実績報告時点の直近月の全従業員の賃金台帳」

実績報告において賃上げの目標が達成できていなかったことが確認された場合、上限額引き上げを行わなかった場合の補助上限額が適用されます。

また、自己の責によらない正当な理由なく、効果報告時点の賃金が実績報告時の値を下回っていた場合、補助金の返還を求める場合があります。

労働生産性数値の事業計画

向上目標は「毎年、交付申請時と比較して労働生産性を年平均成長率3.0%以上向上させること」です。

2回目以降の交付申請の場合、「申請時と比較して労働生産性を年平均成長率4.0%以上向上させること」が向上目標になります。

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

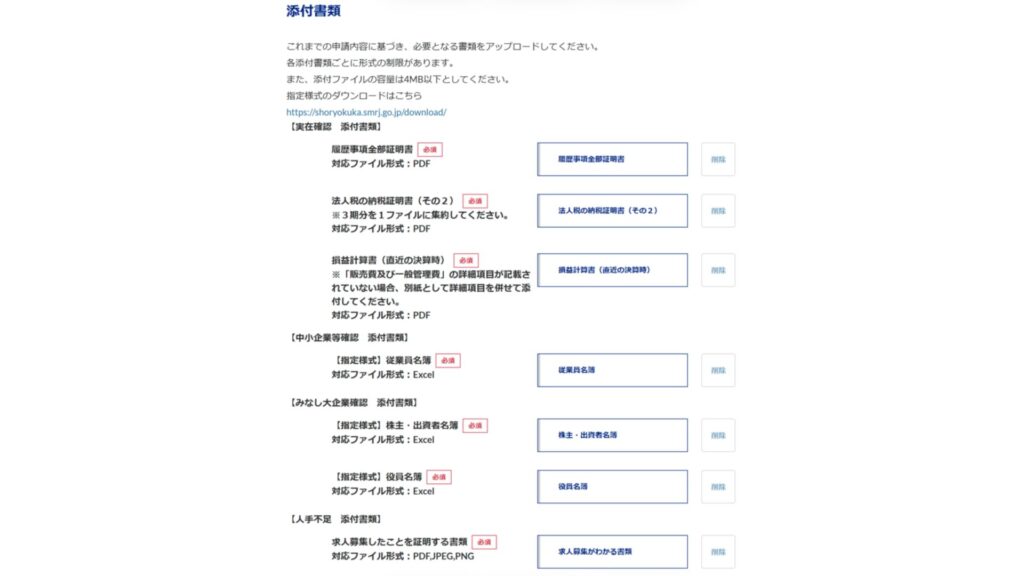

書類添付

全事業者共通

・【指定様式】従業員名簿

従業員数が22名以上の場合、全従業員分の入力は必要ありません。所属している全従業員のうち任意の21名の氏名(姓・名)、生年月日を記載してください。

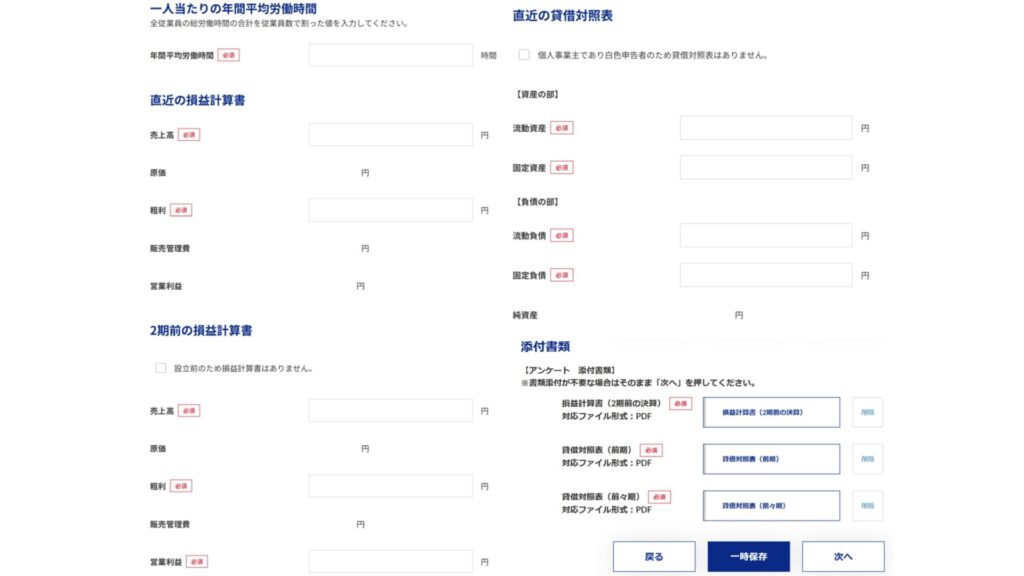

・賃借対照表 前期・前々期

個人事業主で白色申告の事業者は提出不要です。

決算を2期迎えていない場合は1期分のみの提出で可能です。

・損益計算書 前期・前々期

決算を2期迎えていない場合は1期分のみの提出で可能です。

人件費、営業利益、減価償却費の項目が明確でない場合、製造原価報告書・販売費及び一般管理費明細・個別注記表、個人事業主で白色申告の場合収支内訳書を添付してください。

法人

・履歴事項全部証明書

・法人税の納税証明書(その2) 直近3期分

納税証明データシート等は認められません。

・【指定様式】役員名簿

みなし大企業は対象事業者となりません。みなし大企業判定の結果を確認のうえ申請してください。

交付申請時点の全役員の情報が記載されていること、大企業に所属する役員・みなし大企業に所属している役員にはチェックが入っていることを確認してください。

・【指定様式】株主・出資者名簿

みなし大企業は対象事業者となりません。みなし大企業判定の結果を確認のうえ申請してください。

交付申請時点の全役員・出資者の情報が記載されていること、大企業に所属する役員・みなし大企業に所属している役員にはチェックが入っていることを確認してください。

株主・出資者が21名以上の場合、全員分の入力は必要ありません。株保有数・出資価格が多い方から20名の情報を入力してください。

個人事業主

・確定申告書の控え第一表 直近1期分

個人番号(マイナンバー)は黒塗りをしてください。

・所得税の納税証明書(その2) 直近1期分

納税証明データシート等や、消費税等の納税証明書は認められません。

人手不足

・【指定様式】時間外労働時間

交付申請時点の直近月1か月の全従業員の時間外労働時間が記載されていること、平均時間外労働時間が30時間以上であることを確認してください。

・【指定様式】従業員減少の確認用

交付申請の前月より1年前から在籍していた全従業員の情報が記載されていること、減少率が5%を超えていることを確認してください。

「常時使用する従業員」ではない者が主体の事業者については従業員数を総労働時間で代替することも認めます。ファイル内の「総労働時間」のシートを使用してください。

総労働時間の減少については、交付申請の直近1年のうちの1か月より1年前から在籍していた全従業員の情報が記載されていること、減少率が5%を超えていることを確認してください。

・求人募集したことを証明する書類

ハローワークの求人票や求人サイトの画面キャプチャを提出します。

掲載日が記載されていて、交付申請日より1年以内であること、求人を行っていたことが示されていることを確認してください。

大幅な賃上げ対象者

・最低賃金者の賃金台帳

補助上限額引き上げを希望し、賃金引き上げの申告をした際に必要となる書類です。

交付申請日の直近月1か月分の賃金情報が記載されていること、省力化製品を導入する事業場で働く最低賃金者の賃金台帳であること、事業場内最低賃金が地域別に指定されている最低賃金以上であることを確認してください。

置き換えを行う場合(販売事業者が添付)

・【指定様式】省力化効果判定シート

販売事業者は「置き換えが可能となる機能・性能」のうち、どの機能・性能が当該中小企業等にとって新規に追加される機能・性能であるかを「省力化効果判定シート」に具体的に記載のうえ、交付申請を行ってください。

中小企業等は「置き換えが可能となる機能・性能」のうち、どの機能・性能が新規に追加される機能・性能であるかを事業計画の中に具体的に記載のうえ、交付申請を行ってください。

常勤従業員がいない事業者

・事業実態の詳細が確認できる書類

過去1年以内に他社との取引を行った際の書類を提出します。

(例)発注書、請求書、納品書、業務委託契約書、工事請負契約書、売買契約書等

当該事業の取引であることが確認できる書類を用意してください。

ファイナンス・リース取引を利用する事業者

・リース料軽減計算書

対象リース会社から中小企業等へ交付された「リース料軽減計算書」であること、リース事業協会の確認印がある。ことを確認してください。

・リース取引に係る宣誓書

対象リース会社から中小機構にあてた宣誓書であること、対象リース会社の押印があることを確認してください。

製品の置き換えとは

置き換えとは、既に所有する製品と同一カテゴリの製品を導入することを指します。

以下の2つの条件を両方満たす場合は置き換えの交付申請が可能です。

- 「置き換えが可能となる機能・性能」を有する製品への置き換えであること

- 置き換え後の製品が既存製品と比較して「置き換えが可能となる機能・性能」を新規で1点以上有していること

ファイナンス・リース取引とは

本事業ではファイナンス・リース取引を利用して省力化製品を導入することが可能です。

その場合、中小企業等が対象リース会社に支払うリース料から補助金相当分が減額されること等を条件に、その省力化製品(導入・設定費用含む)の購入費用について、事務局は対象リース会社に補助金を交付します。

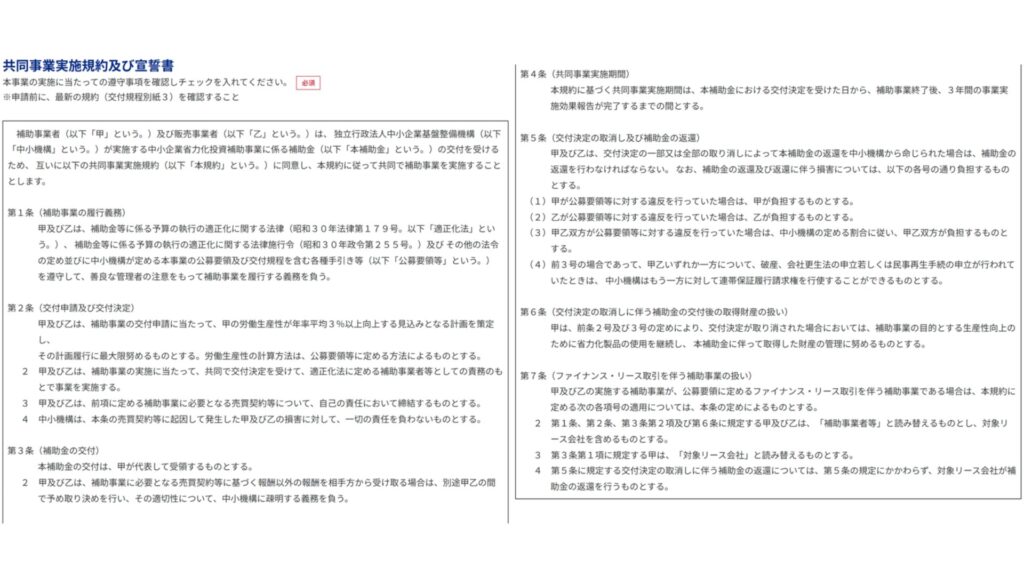

ファイナンス・リース取引を利用する場合、中小企業等及び販売事業者が対象リース会社と共同申請を行います。

なお、対象リース会社は1つの共同申請につき1社とし、補助上限額は共同申請を行う中小企業等のものとします。

対象リース会社については、申請件数・金額の制限は設けません。

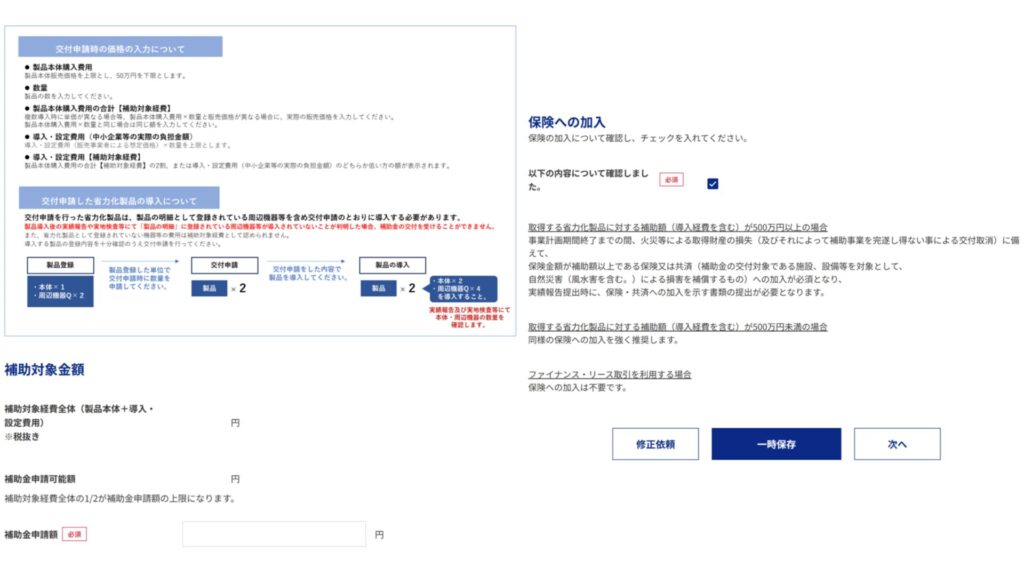

補助金申請額入力

2回目以降の申請の場合、補助上限額は、当該交付申請に適用される補助上限額から前回までの累計交付額を差し引いた額とします。

申請できる補助上限額が25万円未満となった場合には申請はできません。

アンケート入力

【販売事業者】宣誓

【販売事業者】導入製品情報入力

【補助事業者】金額計算・書類添付

申請要件

補助額

| 従業員数 | 補助率 | 補助上限額 (大幅な賃上げを行う場合) |

| 5人以下 | 1/2以下 | 200万円 (300万円) |

| 6~20人以下 | 500万円 (750万円) | |

| 21人以上 | 1000万円 (1500万円) |

補助対象経費

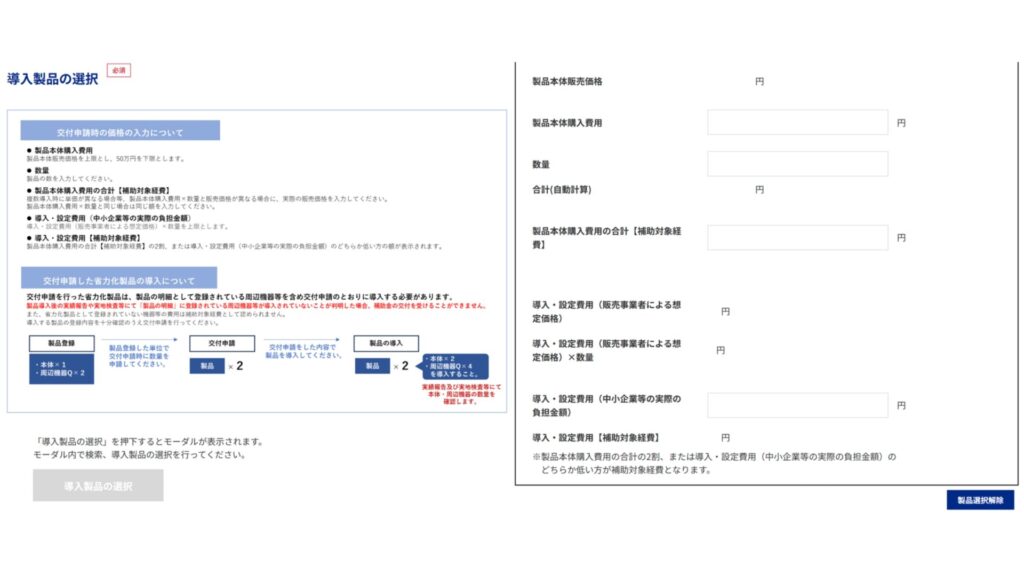

製品本体価格と導入経費の合計が、補助対象経費となります。

製品本体価格

購入に係る製品本体価格については、単価50万円以上である必要があります。

製品本体価格に対する補助上限額は、販売実績における額の1/2もしくは事務局の設定した額になっています。

補助額は製品本体価格の1/2もしくは補助上限額のいずれか低い額となります。

ポイント・クーポン等(現金に交換可能なものを含む)の発行・利用を行うことで省力化製品の購入額を減額

又は無償とすることなどは不適切です。

下記の経費は補助対象外となります。

- 補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの(補助事業者が試作を行うための原材料費に相当すると事務局が判断するもの)

- 対外的に無償で提供されているもの

- 中古品

- 交付決定前に購入した省力化製品

- 対象リース会社が中小企業等とリース契約を結ぶ際に発生する金利や保険料

- 公租公課(消費税)

- その他、本事業の目的・趣旨から適切でないと中小企業庁、中小機構及び事務局が判断するもの

導入経費

製品本体への補助額の2割が、導入設定費用の補助上限額として設定されます。

導入設定費用は、製品本体価格の2割までが、補助対象の導入設定経費として認められます。

導入設定経費の1/2が補助額です。

・販売事業者が登録した導入設定費用の1/2 ・製品本体の価格の2割の1/2 ・製品本体への補助額の2割(補助上限額) いずれかもっとも値段の低いもの

下記の経費は補助対象外となります。

- 交付決定前に発生した費用。 また、補助事業実施期間外に発生した費用

- 過去に購入した製品に対する作業費用や補助対象経費となっていない製品に対する費用

- 省力化製品の導入とは関連のない設置作業や運搬費、データ作成費用やデータ投入費用等

- 省力化製品の試運転に伴う原材料費、光熱費等

- 補助事業者等の通常業務に対する代行作業費用

- 移動交通費・宿泊費

- 委託・外注費

- 補助事業者の顧客が実質負担する費用が導入設定費用に含まれるもの

(補助事業者が試作を行うための原材料費に相当すると事務局が判断するもの) - 交付申請時に金額が定められないもの

- 対外的に無償で提供されているもの

- 補助金申請、報告に係る申請代行費

- 対象リース会社が中小企業等とリース契約を結ぶ際に発生する金利や保険料

- 公租公課(消費税)

- その他、本事業の目的・趣旨から適切でないと中小企業庁、中小機構及び事務局が判断するもの

補助対象者

中小企業者

| 業種 | 資本金 | 常勤従業員数 |

| 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) | 5000万円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに 工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5000万円以下 | 200人以下 |

| その他の業種(上記以外) | 3億円以下 | 300人以下 |

組合関連中小企業者

- 企業組合

- 協業組合

- 事業協同組合、事業協同小組合、協同組合連合会

- 商工組合、商工組合連合会

- 商店街振興組合、商店街振興組合連合会

- 水産加工業協同組合、水産加工業協同組合連合会

- 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

構成員の2/3以上が、5000万円(卸売業は1億円)以下の金額を資本金とする法人又は常時50人(卸売業又はサービス業は100人)以下の従業員を使用するもの - 酒造組合、酒造組合連合会、酒造組合中央会

構成員たる酒類製造業者の2/3以上が3億円以下の金額を資本金とする法人又は常時300人以下の従業員を使用するもの - 酒販組合、酒販組合連合会、酒販組合中央会

構成員たる酒類販売業者の2/3以上が、5000万円(酒類卸売業者については、1億円)以下の金額を資本金とする法人又は常時50人(酒類卸売業者は100人)以下の従業員を使用するもの - 内航海運組合、内航海運組合連合会

構成員たる内航海運事業者の2/3以上が3億円以下の金額を資本金とする法人又は常時300人以下の従業員を使用するもの - 技術研究組合

構成員の2/3以上が中小企業に該当するもの、企業組合、協同組合であるもの