新事業進出・ものづくり商業サービス補助金

更新日:2026年7月8日

<第1次公募 相談受付中>

公募期間:令和8年6月29日(月)~令和8年9月30日(水)18:00まで(厳守)

(申請受付開始:2026年8月31日(金) )

新事業進出・ものづくり商業サービス補助金の申請をお考えの皆さまへ。

申請手続きや書類作成に不安を感じていませんか?

弊社では、補助金申請のプロが、採択率を高めるためのポイントや書類作成のノウハウを丁寧にサポートするので、申請にかかる時間と労力を削減し、本業に専念することができるようになります。

初めての申請でも安心して取り組めるよう、全力でサポートします。

サポート行政書士法人へ依頼するメリット

1.設備投資コストの削減

ものづくり補助金を活用することで、高額な初期費用がネックと

なっていた設備投資について、金額面での大きな後押しになります。

「補助金を使えば負担を抑えて導入できる」という訴求ができ、

商談の成約率アップにもつながります。

営業活動における強力なアプローチ手段となり、

価格競争に頼らない提案が実現します。

2.要件に合った事業計画書を作成できる

弊社では、あらゆる製品で採択された実績を持っており、

過去のノウハウをもとに高精度な計画書案をご提示することができます。

採択率が向上すれば、貴社にとっても購入者にとっても

「補助金を使って導入する」という選択肢がより現実的になります。

もちろん、複雑な条件の場合も対応可能です。

3.全国最大規模の行政書士法人

弊社は、全国対応かつ各分野に精通した専門スタッフを擁する、日本最大級の行政書士法人です。

地域差や業種特有の要件にも柔軟に対応し、全国どこでも安定した支援をご提供できます。

購入者がどの地域にいても、補助金申請のたびに別の支援者を探す必要はありません。

弊社に相談いただければ、最適な助言が可能です。

※弊社は認定支援機関(中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者)として経産省の認定も受けており、公的にも高い専門性が証明されておりますので、安心してお任せいただけます。

4.スピード対応

弊社のモットーはスピード対応。

案件ごとに専門チームを組成し、業務プロセスのシステム化により、情報共有や書類作成をスムーズに進めます。

「時間がない」「提出期限が迫っている」といったご相談にも柔軟にお応えします。

速さと品質を両立し、採択につながるサポートを実現しています。

※ 補助金申請は、行政書士でない者が取り扱うと、法律違反となる可能性があります。

依頼の流れ

1

- ホームページまたは電話で問い合わせ

- 専門スタッフが電話対応いたします。

2

- 無料面談

- Zoom等のオンライン面談にて、30分~1時間程度ヒアリングをし、弊社サービスのご説明をします。

3

- 申込

- 業務開始前に当社から申込書を送付します。金額等をご確認頂き問題なければネット・メール・FAX等で申込いただきます。

4

- 必要書類の収集

- お申込後、専門スタッフから交付申請に関する必要書類のご案内をいたします。書類の収集等でお困りごとがあれば、営業時間中はいつでもご相談可能です。

5

- 面談(電話・ZOOM等)

- 当社で事業計画書を作成するために、30分~1時間ほどお時間を頂き、面談を行います。

6

- 事業計画書の作成

- 専門スタッフが採択に通るための事業計画書案を作成し、内容のご確認をいただきます。

7

- 交付申請

- 交付受付ポータルにて入力後、申請を行います。

8

- 採択・交付決定

- 公募締切日から約1か月後に結果発表があります。採択後に報酬をお支払いいただきます。

サービス内容

【公募申請の支援】

① 補助金申請に必要な条件確認

対象の補助金の該当有無、懸念点等を調査したうえで共有します。

② 期日管理・案件管理

依頼数が多い場合でも、弊社にて案件管理・期日管理を行います。余裕を持った申請を行えるよう、リードします。

③ 必要書類の案内

お客様がスムーズに必要書類を用意できるよう、分かりやすく案内します。

申請者(発注者)からの書類も、弊社が対応をします。

④ 添付書類の確認、申請書の作成

申請に必要な書類を過不足なく揃え、申請書類一式をスピーディーに作成します。

⑤ 事務局への申請支援及び補正対応支援

オンライン申請支援や申請後の補正対応支援も、全て弊社で対応します。

新事業進出・ものづくり商業サービス補助金の概要

中小企業等が行う、技術的革新性のある製品・サービスの開発や既存事業とは異なる新市場・高付加価値事業への

進出、海外市場開拓(輸出)に向けた国内の輸出体制の強化を後押しする補助金です。

新事業進出・ものづくり商業サービス補助金について、補助金として交付される額や補助金の対象、申請枠、対象経費例等について解説していきます。

①革新的新製品・サービス枠

革新的な新製品・新サービス開発の取組を支援

②新事業進出枠

既存事業とは異なる新市場・高付加価値事業への進出を支援

③グローバル枠

海外市場開拓(輸出)に向けた、国内の輸出体制強化の取組を支援

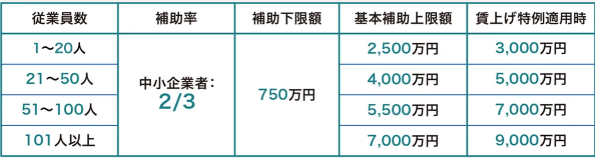

補助上限額・補助率

①革新的新製品・サービス枠

賃上げ特例、地域別最低賃金引上げ特例の適用による補助上限額の引上げを受ける事業者の場合、

括弧内の補助上限額を適用

②新事業進出枠

賃上げ特例、地域別最低賃金引上げ特例の適用による補助上限額の引上げを受ける事業者の場合、

括弧内の補助上限額を適用

③グローバル枠

補助対象経費

①革新的新製品・サービス枠、②新事業進出枠

機械装置・システム構築費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、

クラウドサービス利用費、原材料費、広告宣伝・販売促進費

③グローバル枠

機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、

クラウドサービス利用費、原材料費、広告宣伝・販売促進費、海外旅費、通訳・翻訳費

補助対象事業の要件

基本要件

(1) 付加価値額要件

補助事業終了後3~5年の事業計画期間において、付加価値額の年平均成長率が4.0%以上増加する見込みの事業計画を策定すること

(2) 賃上げ要件 【目標値未達の場合、補助金返還義務あり】

補助事業終了後3~5年の事業計画期間において、一人当たり給与支給総額の年平均成長率を3.5%以上

増加させること

(3) 事業場内最賃水準要件【目標値未達の場合、補助金返還義務あり】

補助事業終了後3~5年の事業計画期間において、毎年、事業場内最低賃金が補助事業実施場所都道府県における

地域別最低賃金より30円以上高い水準であること

(4) ワークライフバランス要件

次世代育成支援対策推進法に基づく一般事業主行動計画を公表していること

(5) 子育て等に関する職場環境整備に向けた取り組み要件

「子育て等に関する職場環境整備」に向けた取り組みを行うこと

(6) 金融機関要件

補助事業の実施にあたって金融機関等から資金提供を受ける場合は、資金提供元の金融機関等から事業計画の確認を受けていること

特例措置要件

<賃上げ特例の適用を受ける場合の追加要件>

(1) 賃上げ特例要件 【要件未達の場合、補助金返還義務あり】

補助事業終了後3~5年の事業計画期間において、以下の要件をいずれも満たすこと

(1)「1-3-1.(2)賃上げ要件」の一人当たり給与支給総額基準値に加え、更に年平均成長率+2.5%

(合計で年平均成長率+6.0%)以上増加させること

(2)「1-3-1.(3) 事業場内最賃水準要件」の事業場内最低賃金基準値に加え、

更に+20円(合計で+50円)以上増加させること

<地域別最低賃金引上げ特例の適用を受ける場合の追加要件>

(2) 地域別最低賃金引上げ特例要件

2024年10月から2025年9月までの間で、

「当該期間における地域別最低賃金以上~2025年度改定の地域別最低賃金未満」で雇用している従業員が全従業員の30%以上である月が3か月以上あること。

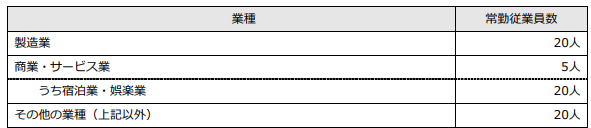

補助対象者

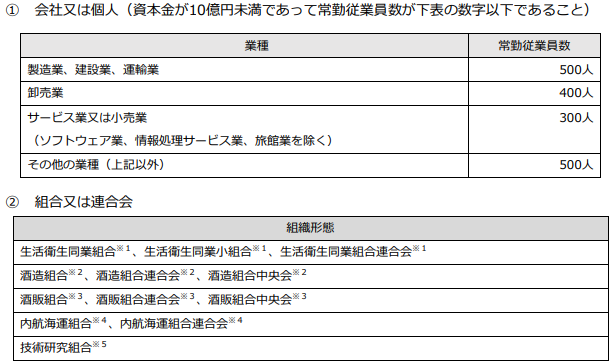

日本国内に本社及び補助事業実施場所を有する以下の「(1)中小企業者~(6)対象リース会社」のいずれかの要件を満たすもの

(1)中小企業者

「中小企業等経営強化法」(平成11年法律第18号)第2条第1項各号に規定する「中小企業者」。

(2)小規模企業者・小規模事業者

常勤従業員数が下表の数字以下となる会社又は個人であること。

(3)特定事業者の一部

上記「(1)中小企業者」または「(2)小規模企業者・小規模事業者」に該当しない者のうち、

下表に該当する者であること

(4)特定非営利活動法人

以下の要件を全て満たす特定非営利活動法人であること。

⚫ 「特定非営利活動促進法」(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人であって、

広く中小企業一般の振興・発展に直結し得る活動を行うものであること。

⚫ 従業員数が300人以下であること。

⚫ 「法人税法」(昭和40年法律第34号)第2条第13号に規定する「収益事業」を行う特定非営利活動法人で

あること。

⚫ 認定特定非営利活動法人ではないこと。

⚫ 交付申請時までに本事業に係る「中小企業等経営強化法」第 17 条に規定する「経営力向上計画」の認定を

受けていること。

(5)農事組合法人

以下の要件を全て満たす農事組合法人であること。

⚫ 「農業協同組合法」(昭和22年法律第132号)に基づき設立されている法人であること。

⚫ 従業員数が300人以下であること。

⚫ 「法人税法」(昭和40年法律第34号)第2条第13号に規定する「収益事業」を行う農事組合法人であること。

(6)対象リース会社

中小企業等がリースを利用して機械装置又はシステムを導入する場合には、中小企業等がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、中小企業等とリース会社の共同申請を認め、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。この場合のリース会社については、中小企業者等に限りません。

補助事業期間

交付決定日から 14 か月以内(ただし採択発表日から 16 か月以内)