損益管理と経営状況管理

更新日:2026年2月17日

就労支援事業会計について

就労移行支援、就労継続支援A型、就労継続支援B型は、利用者を雇って事業所内で生産活動を行い、賃金や工賃を支払う必要があります。

生産活動の収支を見誤り、事業開始後に赤字、利用者に賃金や工賃を支払えない状況になると、利用者を解雇しなければなくなり、障害福祉サービスとして機能しなくなります。

生産活動を行う障害福祉サービスは指定申請時に収支計画を提出する必要があり、過剰な売上が発生しないか(障害福祉サービスは営利目的ではないため)、円滑な運営で赤字が発生しないかを審査されます。

ここでは、指定申請時に躓きやすい収支計画の会計処理について取り上げていきます。

損益管理と経営状況管理

就労支援事業は、生産活動に係る余剰金を発生させないことが原則となりますので、生産活動に係る損益状況をタイムリーに把握していく必要があります。

特に、就労継続支援A型事業に関しては、生産活動において赤字を生じさせてはならないとされていますので、経営管理はとても重要な課題となります。

就労支援事業会計を適用することで、生産活動の損益状況を把握し、無駄なコストの削減、法人としての高コスト構造の是正、各事業の安定的な運営、事業収益の増大による賃金の増加等が可能となるよう経営管理を行っていく必要があります。

具体的には、以下のような取り組みが考えられます。

①コスト構造を把握して損益分岐点を算出し、 販売価格を設定する

②年度ごとの事業計画及び予算を作成する

③月次決算により損益状況を早期把握し、 タイムリーに対策を講じる

毎月決算を行い、②で作成した予算との乖離がどの程度あるかという観点で状況を確認します。

計画通りに進んでいない場合は、何が問題なのか、どのようにすれば改善できるかをしっかり検討して、対策を講じましょう。

販売価格の設定について

営利目的での運営は禁止されているため、販売価格の設定は余剰が出すぎず、きちんと利用者への賃金・工賃として還元される価格でないといけません。

ここでは簡単な例を示します。

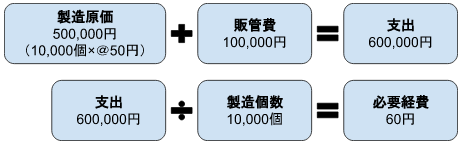

<パンを製造し、販売する場合(年間200営業日、50個/日生産)>

製造原価が1個50円 のパンで期首と期末における在庫がなかったとし、

販管費を100,000 円とした場合の価格設定をしてみましょう。

この計算により、10,000個のパンを販売する場合には、販売価格は1個60円 が損益分岐点となり、賃金原資となる剰余金を生じさせるためにはそれ以上に設定する必要があることが分かります。

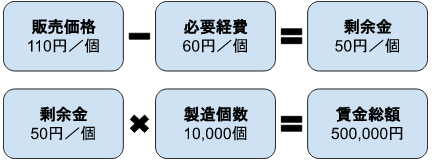

では次に、損益分岐価格をもとに利用者賃金について考えましょう。

例えば1個 110 円で売るとして試算してみると、

原則として収支と賃金総額の差がなくなるように、目標賃金額合計を踏まえた1人当たりの賃金額を設定し、実際の販売価格の設定を行いましょう。

サポート行政書士法人にご相談ください

就労継続支援には専門ノウハウを持ったコンサルタントも多数おられますが、日々、企業の皆様の代理人として行政庁への申請や折衝を行っている行政書士だからこそ蓄積できるノウハウ・実績があります。

そのノウハウ・実績を駆使して、クライアントの皆様の事業運営をフルサポートします。

また、私どもは東京・名古屋・大阪の全国3箇所にオフィスを構えており、そこを起点に全国対応しています。

専門的で複雑な手続きはぜひ私どもにお任せください。

ご依頼前の相談は無料です。