就労支援事業(福祉事業)の生産活動と会計・収支計画の立て方

更新日:2026年2月17日

※当該サービスの新規申込は、現在一時的に停止しております。

就労支援事業会計について

就労移行支援、就労継続支援A型、就労継続支援B型は、利用者を雇って事業所内で生産活動を行い、賃金や工賃を支払う必要があります。

生産活動の収支を見誤り、事業開始後に赤字、利用者に賃金や工賃を支払えない状況になると、利用者を解雇しなければなくなり、障害福祉サービスとして機能しなくなります。

生産活動を行う障害福祉サービスは指定申請時に収支計画を提出する必要があり、過剰な売上が発生しないか(障害福祉サービスは営利目的ではないため)、円滑な運営で赤字が発生しないかを審査されます。

ここでは、指定申請時に躓きやすい収支計画の会計処理について取り上げていきます。

生産活動とは何かを理解する

まずは、「生産活動とは何か」という点から解説していきます。

生産活動の定義と目的

生産活動という用語で定義されるのは、商品やサービスを生み出すための活動全般です。

福祉事業においては、障害者や就労継続支援B型の利用者が関わる作業やサービス提供が該当します。

その目的は、収益確保だけでなく、利用者の自立支援や社会参加の促進に寄与することです。

例えば、生活介護の一環として行われる軽作業なども生産活動に含まれます。

就労支援事業における生産活動の役割

就労支援事業では、生産活動が利用者の就労機会を提供する役割を果たします。

具体例として、農作業、手工芸品の制作、データ入力業務などが挙げられます。

これにより、利用者は実践的なスキルを習得し、社会的なつながりを築くことが可能となります。

また、事業所にとっても安定した収益源となるため、事業の持続可能性にも寄与します。

生産活動を行う際の法的基準と要件

生産活動を実施するには、労働基準法や障害者総合支援法などの法的基準を遵守する必要があります。

特に賃金支払いの基準や作業環境の安全確保、労働時間の管理などが重要なポイントです。

さらに、就労継続支援B型では工賃の支給に関する規定も設けられています。

利用者の雇用形態と賃金の仕組みを学ぶ

雇用契約の種類とそれぞれの特徴

就労支援事業では、利用者との契約形態として、雇用契約と非雇用型契約が存在します。

雇用契約は労働基準法の適用を受け、最低賃金の保証や社会保険の適用が義務付けられます。

一方、非雇用型契約では工賃支給が中心となり、比較的柔軟な就労形態が可能です。

工賃と賃金の違い

工賃と賃金は異なる概念です。

賃金は労働の対価として法的に定められた報酬であり、最低賃金法が適用されます。

一方、工賃は福祉的配慮のもとで支給される報酬で、作業量や成果に応じた支給が一般的です。

例えば、就労継続支援B型では、工賃が主要な収入源となることが多いです。

賃金支払いに関する法律上の注意点

賃金支払いにおいては、労働基準法第24条に基づき、全額支払いや定期支払いの原則が適用されます。

また、労働時間や残業代の適正な管理も求められます。

特に障害者雇用においては、合理的配慮の提供が義務付けられており、対応が必要です。

収支計画の策定方法

収支計画の基本構造

収支計画は、収入と支出のバランスを考慮して策定します。

このバランスは、事業の安定した運営と持続可能性を確保するために必要です。

主な収入源は、生産活動による売上や補助金に加え、寄付金や助成金なども含まれる場合があります。

支出項目としては、人件費、設備費、運営費のほか、研修費用や広告宣伝費なども考慮する必要があります。

人件費の適切な見積もり方

適切な見積もりには、賃金水準、労働時間、社会保険料などの基本的な要素に加えて、昇給やボーナス、福利厚生費用なども含める必要があります。

職員のスキルアップのための研修費用も人件費に関連するコストとして見積もっておきましょう。

固定費と変動費を考慮した計画

固定費(家賃、光熱費、保険料など)と変動費(材料費、交通費など)を明確に区別する必要があります。

固定費は一定期間ごとに発生する費用で、事業規模に関係なく発生するため、安定した収入が必要です。

一方、変動費は事業の活動量に応じて増減するため、事業の拡大や縮小に応じた柔軟な管理が求められます。

収入の予測とリスク管理

収入予測は、過去の実績データや市場動向を基に行い、現実的で達成可能な目標設定が重要です。

さらに、季節変動や経済状況の変化も考慮して収入の変動を見込むことが効果的です。

収益が不安定な場合には、リスクヘッジのための予備費の設定が推奨され、緊急時の対応策として機能します。

加えて、複数の収入源を確保することで、特定の収入源に依存するリスクを分散させることが可能です。

収支計画の改善・見直しポイント

定期的な収支計画の見直しは、事業の健全な運営に不可欠であり、最低でも年に一度は実施することが望ましいです。

特に、利用者数の増減、法改正、補助金制度の変更、経済情勢の変化などの要因に迅速に対応することが求められます。

また、財務データの分析を通じて、コスト削減や効率化のための新たな施策を検討することも重要です。

この継続的な改善活動が、事業の持続的な成長と安定した財務基盤の構築に寄与します。

収支計画の会計処理

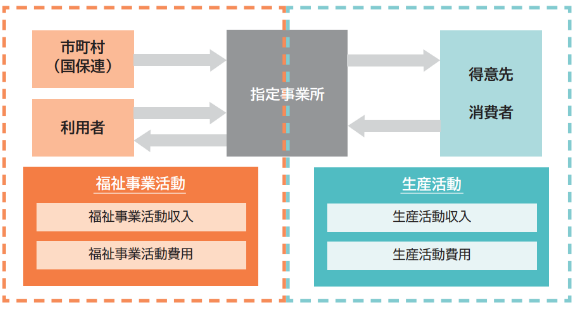

福祉事業活動と生産活動の会計区分

就労支援事業は1つの事業であっても、福祉事業活動と生産活動は、それぞれ異なる区分での会計処理が求められます。

収入と支出の区分を明確にし、適切な帳簿管理を行う必要があります。

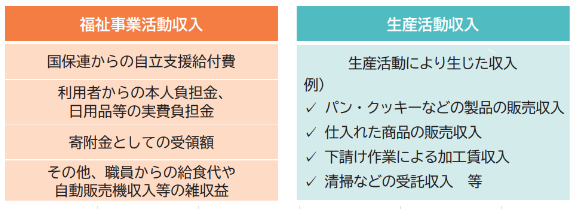

福祉事業活動と生産活動に係る収入の区分

福祉事業活動における収入は、補助金や利用料が中心ですが、生産活動では商品の販売収益などが主な収入源となります。

福祉事業活動により生じた収入と生産活動により生じた収入を以下のように区分します。

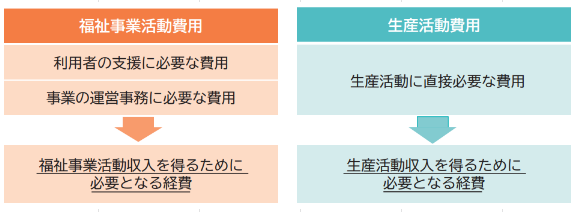

福祉事業活動と生産活動に係る費用の区分

費用の区分も重要で、福祉事業活動に関連する費用(例:生活介護に必要な看護スタッフの人件費)と、生産活動に関連する費用(例:材料費や設備費)を明確に分ける必要があります。

就労支援事業における経費は、福祉事業活動により生じた費用と生産活動により生じた費用を以下のように区分します。

サポート行政書士法人にご相談ください

就労継続支援には専門ノウハウを持ったコンサルタントも多数おられますが、日々、企業の皆様の代理人として行政庁への申請や折衝を行っている行政書士だからこそ蓄積できるノウハウ・実績があります。

そのノウハウ・実績を駆使して、クライアントの皆様の事業運営をフルサポートします。

また、私どもは東京・名古屋・大阪の全国4箇所にオフィスを構えており、そこを起点に全国対応しています。

専門的で複雑な手続きはぜひ私どもにお任せください。

初回相談は無料です。