就労支援事業会計区分

就労支援事業会計について

就労移行支援、就労継続支援A型、就労継続支援B型は利用者を雇って事業所内で生産活動を行い、賃金や工賃を支払う必要があります。生産活動の収支を見誤り、事業開始後に赤字、利用者に賃金や工賃を支払えない状況になると、利用者を解雇しなければなくなり、障害福祉サービスとして機能しなくなります。

生産活動を行う障害福祉サービスは指定申請時に収支計画を提出する必要があり、過剰な売上が発生しないか(障害福祉サービスは営利目的ではないため)、円滑な運営で赤字が発生しないかを審査されます。

ここでは、指定申請時に躓きやすい収支計画の会計処理について取り上げていきます。

就労支援事業会計における会計区分

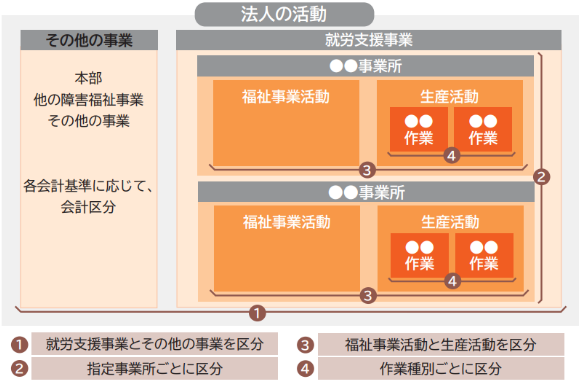

就労支援事業会計では、適切な原価管理を行うため、生産活動に係る会計と福祉事業活動に係る会計とを明確に区分することが大きな特徴になります。また、同一事業所において複数の生産活動を行う場合には、原則として作業種別ごとに会計を区分することも求められます。

就労支援事業会計における会計区分の留意点

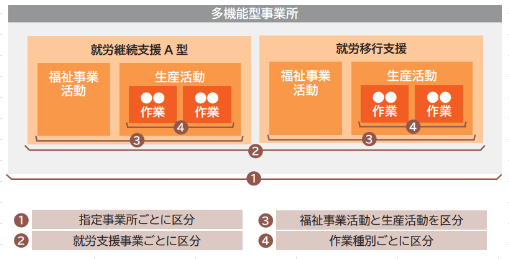

多機能型事業所(1つの事業所で複数の障害福祉サービスを提供する)の場合は、指定事業所としては一つの事業所ですが、会計区分は実施する就労支援事業ごとに設ける必要があります。例えば、多機能型事業所において、就労継続支援A型と就労移行支援を行う場合は、下記図のように会計区分を分けるようにしましょう。

サポート行政書士法人にご相談ください

就労継続支援には専門ノウハウを持ったコンサルタントも多数おられますが、日々、企業の皆様の代理人として行政庁への申請や折衝を行っている行政書士だからこそ蓄積できるノウハウ・実績があります。そのノウハウ・実績を駆使して、クライアントの皆様の事業運営をフルサポートします。

また、私どもは東京(新宿・秋葉原)・名古屋・大阪の全国4箇所にオフィスを構えており、そこを起点に全国対応しています。

専門的で複雑な手続きはぜひ私どもにお任せください。

ご依頼前の相談は無料で受けていますので、どんな小さなことでもお気軽にご相談ください。